Calcul de la Rémunération – Nº 1 Orientation concernant la définition de la rémunération

1. Objet

Cette Interprétation, politique et ligne directrice (IPL) fournit une orientation sur :

- Une méthode de calcul de la rémunération;

- La définition de la rémunération; et

- Les éléments d’un modèle de rémunération totale.

Cette IPL est la première d’une série qui traite du calcul de la rémunération. Les autres IPLs de cette série sont :

- Nº 2 : Exclusions.

- Nº 3 : Une interprétation du terme salaire et la détermination du taux de salaire le plus élevé.

- Nº 4 : Orientation concernant le calcul des différents types de rémunération variable.

- Nº 5 : Orientation concernant le calcul des différents types de rémunération incitative.

- Nº 6 : Orientation concernant le calcul des éléments de rémunération indirecte.

Ce document ne remplace pas les conseils d’un expert juridique ou d’un expert en rémunération. Ce document est de nature technique et ne doit pas être utilisé comme une ressource en langage simple. Des ressources en langage simple sont disponibles sur le site https://www.payequitychrc.ca/fr.

Dans ce document, le terme employeur peut également se rapporter à un groupe d’employeurs reconnu comme étant un seul employeur par la commissaire à l’équité salarialei.

2. Introduction au calcul de la rémunération

L’article 44(1) de la Loi sur l’équité salariale (la Loi) exige que l’employeur ou le comité d’équité salariale calcule la rémunération, exprimée en dollars par heure, associée à chaque catégorie d’emploi pour laquelle il a déterminé la valeur du travail effectuéii. Cette étape n’est pas nécessaire pour les catégories d’emploi neutres.

La Loi stipule que l’employeur ou le comité d’équité salariale peut exclureiii toute forme de rémunération qui est accessible de manière égale et offerte sans discrimination fondée sur le sexe à l’égard de toutes les catégories d’emploi à prédominance masculine et à prédominance féminine pour lesquelles la rémunération totale est déterminée.

La Loi précise également que certaines formes de rémunération doivent être excluesiv du calcul de la rémunération associée à une catégorie d’emploi, à condition qu’elles soient prévues et appliquées de manière à éviter toute discrimination fondée sur le sexe.

Le calcul final de la rémunération doit être exprimé en dollars par heure.

Pour plus de renseignements sur les exclusions, voir Calcul de la rémunération – nº 2 : Exclusions sur la page Web des publications sur l’équité salariale : https://www.payequitychrc.ca/fr/publications.

3. Définition de la rémunération

L’article 3(1) de la Loi sur l’équité salariale définit la rémunération comme étant toute forme de traitement à verser à un employé en contrepartie de son travail et, notamment :

- Les salaires, les commissions, les indemnités de vacances ou de départ et les primes;

- Les rétributions en nature;

- Les cotisations de l’employeur aux caisses ou régimes de pension, aux régimes d’assurance contre l’invalidité prolongée et aux régimes d’assurance-maladie de toute nature; et

- Les autres avantages reçus directement ou indirectement de l’employeur. (compensation)

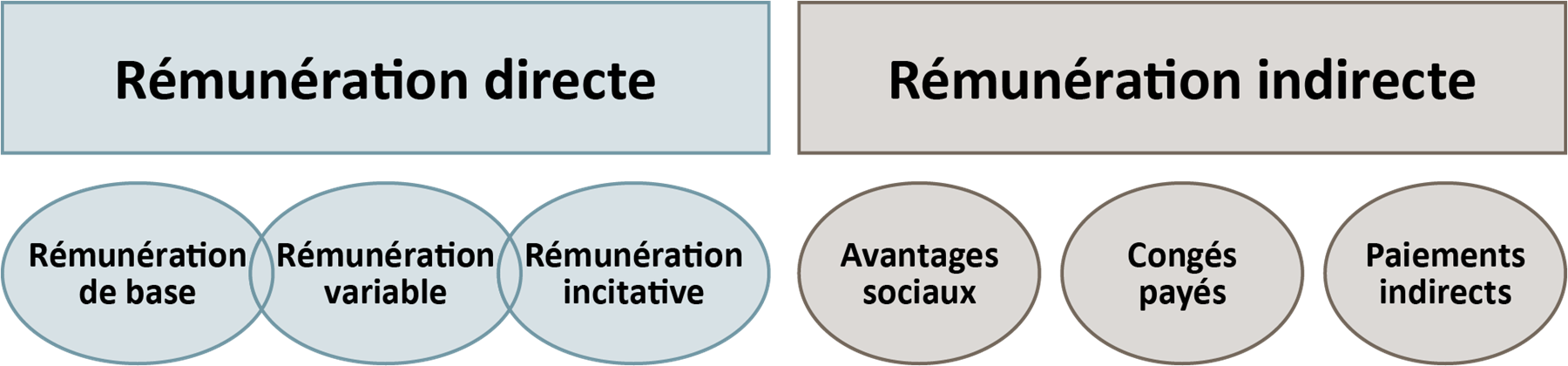

4. Modèle de rémunération totale

Pour faire progresser l’équité salariale et s’assurer que le calcul de la rémunération inclut tous les avantages reçus directement ou indirectement de l’employeurv, la rémunération doit être interprétée comme la rémunération totale et inclure des éléments des six types de rémunération décrits dans le modèle de rémunération totale.

Bien que les employeurs utilisent différents types et définitions de rémunération directe et indirecte, les descriptions élémentaires ci-dessous sont fournies à titre indicatif.

La rémunération directe inclut:

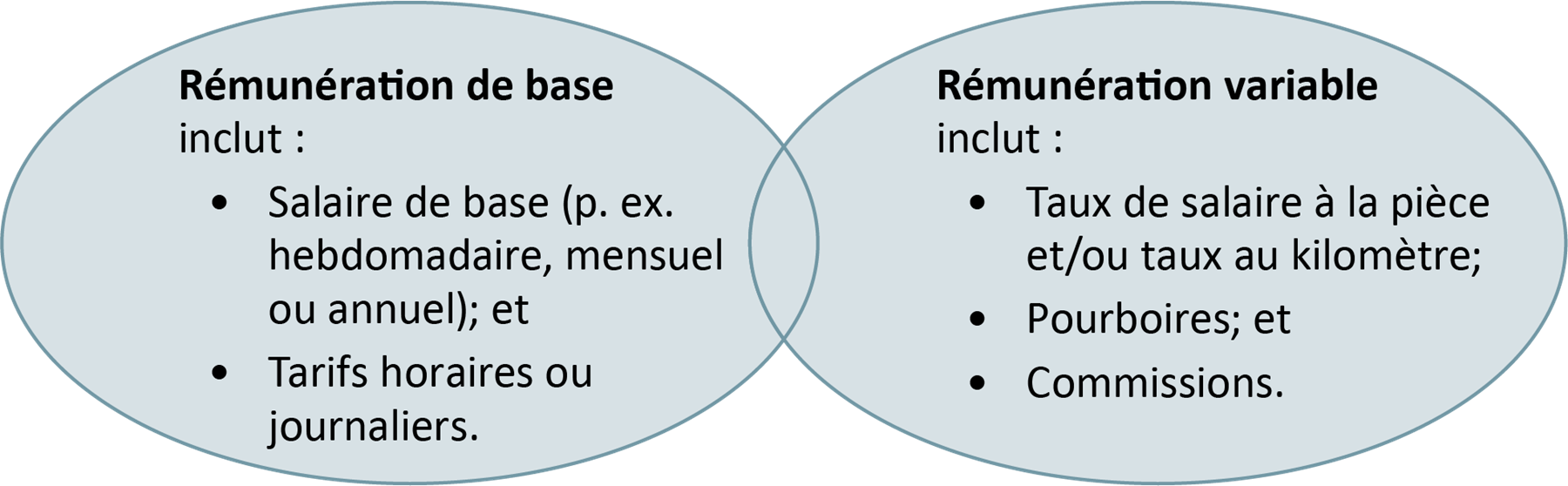

- La rémunération de base, telle que :

- Salaire de base (p. ex. hebdomadaire, mensuel ou annuel); et

- Tarifs horaires ou journaliers.

- La rémunération variable, généralement basée sur le volume, telle que :

- Taux de salaire à la pièce et/ou taux au kilomètre;

- Pourboires; et

- Commissions.

- La rémunération incitative, généralement liée à un objectif connu, comme un indicateur de rendement ou une mesure précise, telle que :

- Primes individuelles ou d’équipe ou systèmes de primes (p. ex. annuelles, à moyen terme);

- Primes à long terme (p. ex. options d’achat d’actions/unités d’actions); et

- Participation aux bénéfices ou partage des gains.

Il existe une multitude de structures de rémunération dans les milieux de travail sous réglementation fédérale au Canada. Certains employeurs n’utilisent qu’un seul élément de rémunération directe, comme la rémunération de base, tandis que d’autres peuvent utiliser les trois éléments de rémunération directe. Il est important de noter que dans certains cas, les trois éléments peuvent être liés entre eux, alors que dans d’autres, ils ne le sont pas. Par exemple, dans certaines organisations, la rémunération variable peut être utilisée comme substitut de la rémunération de base.

La rémunération indirecte inclut :

- Les avantages sociaux que reçoivent les employés, tels que :

- Régimes de santé et de soins dentaires;

- Crédits de soin de santé;

- Services de consultation;

- Protection du revenu en cas d’invalidité de longue durée, d’invalidité de courte durée ou de décès;

- Régimes de retraite ou REER; et

- Indemnités de départ.

- Les congés payés, tels que :

- Vacances;

- Congé de maladie payé;

- Congé pour décès ou raisons familiales; et

- Congé personnel.

- Les paiements indirects, tels que :

- Allocations de stationnement et d’automobile, si ce ne sont pas des dépenses professionnelles;

- Affiliations professionnelles, si elles ne sont pas une condition d’emploi;

- Rétributions en nature; et

- Prêts sans intérêt.

La rémunération indirecte inclut également tout paiement indirect à usage personnel :

- Allocations personnelles pour téléphones cellulaires et ordinateurs;

- Prestations pour les activités de bien-être et de conditionnement physique; et

- Affiliations à un club social ou récréatif.

4.1. Rémunération de base

Dans le modèle de rémunération totale, le terme rémunération de base comprend le salaire, les taux horaires et, dans certains cas, des montants de rémunération variable fixes ou prévisibles :

La rémunération de base est le montant de la rémunération établie (ou régulière) ou le salaire que les employeurs acceptent de payer avant les taxes et autres déductions. La rémunération de base ne comprend pas les avantages sociaux ou les possibilités de gains supplémentaires, comme les régimes d’incitatifs.

Pour plus de renseignements sur les différents types de rémunération de base, voir : Calcul la rémunération – nº 3 : Une interprétation du terme salaire et la détermination du taux de salaire le plus élevé : https://www.payequitychrc.ca/fr/publications.

4.2. Rémunération variable

La rémunération variable désigne les paiements en espèces qu’un employé reçoit—par exemple, en fonction de la distance parcourue ou des volumes de production. Elle comprend des éléments comme le taux à la pièce, le taux au kilomètre, les pourboires et les commissions.

Certaines organisations utilisent des structures de rémunération qui comprennent des éléments de rémunération variables fixes ou prévisibles. Dans ces cas, l’employeur ou le comité d’équité salariale peut calculer le taux cible moyen ou médian de la catégorie d’emploi comme rémunération de base. Ces calculs doivent refléter le montant qu’un employé qui atteint les objectifs établis peut raisonnablement gagner.

Certaines organisations utilisent des structures de rémunération qui incluent des montants de rémunération variable, en plus de la rémunération de base, qui ne sont pas prévisibles et qui sont souvent liés à une mesure de l’atteinte ou du dépassement des objectifs de rendement établis. Dans ces cas, les montants de la rémunération fondée sur le rendement qui sont à risque peuvent être calculés comme une rémunération incitative.

Enfin, certaines organisations utilisent des structures de rémunération qui ne comprennent que des montants de rémunération variables qui ne sont pas fixes ou prévisibles. Dans ces cas, l’employeur ou le comité d’équité salariale peut choisir d’utiliser « 0 » comme rémunération de base. Pour éviter les fluctuations associées à ce type de rémunération, il peut être utile d’analyser les gains sur une plus longue périodevi.

Pour plus de renseignements, voir Calcul de la rémunération – nº 4 : Orientation concernant le calcul des différents types de rémunération variable : https://www.payequitychrc.ca/fr/publications.

Pour plus de renseignements, voir Calcul de la rémunération – nº 5 : Orientation concernant le calcul des différents types de rémunération incitative : https://www.payequitychrc.ca/fr/publications.

4.3. Rémunération incitative

Les employeurs peuvent utiliser un régime de rémunération à risque fondé sur le rendement, ou des primes, pour motiver et récompenser les employés. Ces types de régimes de rémunération sont généralement liés à des objectifs de rendement individuels, d’équipe ou d’entreprise fondés sur le risque.

Les montants reçus pour des niveaux de rendement supérieurs aux objectifs, par l’intermédiaire d’un régime de rémunération au mérite (ou incitatif) formellement porté à l’attention des employés, sont considérés comme une rémunération incitative. La rémunération incitative peut être soustraite du calcul de la rémunération totale si elle répond aux critères d’exclusion énoncés à l’article 46 de la Loi sur l’équité salariale (la Loi).

Lorsque la rémunération incitative ne répond pas aux critères d’exclusion énoncés à l’article 46 de la Loi, il peut être nécessaire d’inclure le taux cible ou, en l’absence d’un taux cible, la moyenne ou la médiane des paiements au taux cible, dans le calcul de la rémunération totale aux fins de l’équité salariale.

Pour plus de renseignements, voir Calcul de la rémunération – nº 2 : Exclusions : https://www.payequitychrc.ca/fr/publications.

Pour plus de renseignements, voir Calcul de la rémunération – nº 5 : Orientation concernant le calcul des différents types de rémunération incitative : https://www.payequitychrc.ca/fr/publications.

4.4. Avantages sociaux que reçoivent les employés

Les avantages sociaux dont bénéficient les employés peuvent aller des régimes de soins de santé et de soins dentaires aux services de consultation, en passant par les régimes de retraite ou les REER.

Aux fins de l’équité salariale, si l’avantage est disponible de manière égale et fourni sans discrimination fondée sur le sexe à toutes les catégories d’emploi à prédominance masculine et féminine visées par le plan d’équité salariale, il peut être exclu du calcul de la rémunération conformément à l’article 45 de la Loi.

Si l’avantage n’est pas exclu, dans la plupart des cas, la partie ou le coût payé par l’employeur doit être calculé et inclus dans le calcul de la rémunération pour la catégorie d’emploi.

4.5. Congés payés

Comme dans le cas des avantages sociaux, si le congé payé est disponible de manière égale et fourni sans discrimination fondée sur le sexe à toutes les catégories d’emploi à prédominance masculine et féminine visées par le plan d’équité salariale, il peut être exclu du calcul de la rémunération conformément à l’article 45 de la Loi.

Si différentes politiques de congés payés s’appliquent aux catégories d’emploi couvertes par le plan d’équité salariale, les montants devront être calculés pour chaque catégorie d’emploi.

Les calculs relatifs à la valeur des congés payés ne doivent pas tenir compte de l’utilisation individuelle des congés payés, mais plutôt de ce qui est accessible à la catégorie d’emploi.

4.6. Paiements indirects

Les paiements indirects comprennent une série d’éléments de rémunération, comme les allocations pour les prestations de bien-être, les allocations d’automobile et les rétributions en nature. Les paiements indirects peuvent inclure des éléments comme des équipements et des outils payés qui ne sont pas une condition d’emploi ou une exigence commerciale.

Pour plus de renseignements sur les avantages sociaux, les congés payés et les paiements indirects, voir Calcul de la rémunération – nº 6 : Orientation concernant le calcul des éléments de rémunération indirecte : https://www.payequitychrc.ca/fr/publications.

5. Dispositions de la Loi sur l’équité salariale citées en référence

3 (1)

rémunération Toute forme de traitement à verser à un employé en contrepartie de son travail et, notamment :

- les salaires, les commissions, les indemnités de vacances ou de départ et les primes;

- les rétributions en nature;

- les cotisations de l’employeur aux caisses ou régimes de pension, aux régimes d’assurance contre l’invalidité prolongée et aux régimes d’assurance-maladie de toute nature;

- les autres avantages reçus directement ou indirectement de l’employeur. (compensation)

Catégories d’emploi

32 L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — commence par identifier les catégories d’emploi des postes occupés, ou pouvant être occupés, par les employés visés par le plan. Sous réserve de l’article 34, chaque catégorie d’emploi regroupe les postes qui, à la fois :

- comprennent des fonctions et des responsabilités semblables;

- nécessitent des qualifications semblables;

- relèvent du même régime de rémunération et offrent la même gamme de taux de salaire.

Calcul

44 (1) L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — qui a établi, au titre de l’article 41, la valeur du travail accompli dans des catégories d’emploi calcule la rémunération — exprimée en dollars par heure — associée à chacune de ces catégories.

Groupe de catégories d’emploi

(2) Dans le cas où l’employeur ou le comité d’équité salariale, selon le cas, considère qu’un groupe de catégories d’emploi constitue une catégorie d’emploi à prédominance féminine au titre de l’article 38, la rémunération associée à cette catégorie d’emploi est considérée être celle associée à la catégorie d’emploi à prédominance féminine au sein du groupe ayant le plus grand nombre d’employés.

Salaire

(3) Dans le calcul de la rémunération associée à une catégorie d’emploi, le taux de salaire le plus élevé de la gamme de taux de salaire associée aux postes compris dans la catégorie d’emploi est utilisé pour déterminer le salaire.

Formes de rémunération exclues

45 L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — peut exclure du calcul de la rémunération les formes de rémunération qui sont accessibles de manière égale à l’égard de toutes les catégories d’emploi pour lesquelles la rémunération doit être calculée, pourvu que ces formes de rémunération soient fournies de manière à éviter toute discrimination fondée sur le sexe.

Écarts de rémunération exclus

46 L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — exclut du calcul de la rémunération associée à une catégorie d’emploi tout écart de rémunération qui augmente la rémunération de tout ou partie des postes d’une même catégorie d’emploi ou qui la réduit par rapport à la rémunération qui serait par ailleurs associée au poste, si l’écart découle de l’un ou l’autre des facteurs ci-après, pourvu que ces facteurs aient été prévus et soient appliqués de manière à éviter toute discrimination fondée sur le sexe :

- l’existence d’un régime de rémunération fondé sur l’ancienneté ou les années de service;

- le maintien temporaire de la rémunération d’un employé à la suite d’un reclassement ou d’une rétrogradation à un poste dont le taux de rémunération est inférieur à celui de l’employé, et ce, jusqu’à ce que le taux de rémunération du poste devienne égal ou supérieur à la rémunération de l’employé immédiatement avant le reclassement ou la rétrogradation;

- une pénurie de main-d’œuvre qualifiée qui engendre une augmentation temporaire de la rémunération en raison de la difficulté qu’éprouve l’employeur à recruter ou à maintenir en poste des employés satisfaisant aux exigences des postes au sein d’une catégorie d’emploi;

- la région où travaille un employé;

- le fait qu’un employé participe à un programme de perfectionnement ou de formation des employés et touche une rémunération à un niveau différent de celle que touche un employé accomplissant le même travail dans un poste à l’extérieur du programme;

- l’absence de rémunération sous forme d’avantage social ayant une valeur monétaire en raison du caractère temporaire, occasionnel ou saisonnier d’un poste;

- l’existence d’un régime de rémunération au mérite fondé sur un système formel d’évaluation du rendement et porté à la connaissance des employés;

- l’attribution d’une forme de rémunération pour des services supplémentaires, notamment pour les heures supplémentaires, les quarts de travail, le travail sur appel, le rappel au travail ainsi que le travail ou les déplacements lors d’une journée qui n’est pas une journée de travail.