Calcul de la Rémunération – Nº 5 Orientation concernant le calcul des différents types de rémunération incitative

1. Objet

Cette Interprétation, politique et ligne directrice (IPL) fournit des indications pour savoir comment :

- Déterminer et définir les différents types de rémunération incitative; et

- Calculer les différents types de rémunération incitative aux fins de l’équité salariale.

Cette IPL est la cinquième d’une série qui traite du calcul de la rémunération. Les autres IPLs de cette série sont :

- Nº 1 : Orientation concernant la définition du terme rémunération.

- Nº 2 : Exclusions.

- Nº 3 : Une interprétation du terme salaire et la détermination du taux de salaire le plus élevé.

- Nº 4 : Orientation concernant le calcul des différents types de rémunération variable.

- Nº 6 : Orientation concernant le calcul des éléments de rémunération indirecte.

Ce document ne remplace pas les conseils d’un expert juridique ou d’un expert en rémunération. Ce document est de nature technique et ne doit pas être utilisé comme une ressource en langage simple. Des ressources en langage simple sont disponibles sur le site https://www.payequitychrc.ca/fr.

Dans ce document, le terme employeur peut également se rapporter à un groupe d’employeurs reconnu comme étant un seul employeur par la commissaire à l’équité salarialei.

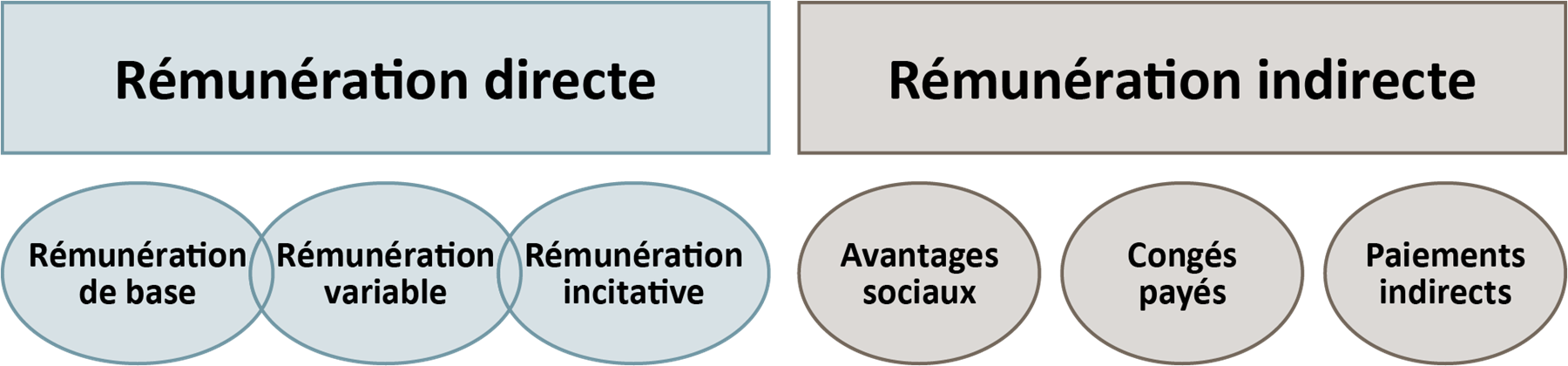

2. Définition de la rémunération

L’article 3(1) de la Loi sur l’équité salariale (la Loi) définit la rémunération comme étant toute forme de traitement à verser à un employé en contrepartie de son travail et, notamment :

- Les salaires, les commissions, les indemnités de vacances ou de départ et les primes;

- Les rétributions en nature;

- Les cotisations de l’employeur aux caisses ou régimes de pension, aux régimes d’assurance contre l’invalidité prolongée et aux régimes d’assurance-maladie de toute nature; et

- Les autres avantages reçus directement ou indirectement de l’employeur.

Pour plus de renseignements, voir Calcul de la rémunération — nº 1 : Orientation concernant la définition de la rémunération sur la page Web des publications sur l’équité salariale : https://www.payequitychrc.ca/fr/publications.

3. Orientation concernant la détermination et le calcul des différents types de rémunération incitative

Les sections suivantes donnent des indications sur la manière de définir et de calculer les différents types de rémunération incitative lors de la détermination de la rémunération totale d’une catégorie d’emploi.

3.1. Définir la rémunération incitative

Les différents types de rémunération incitative sont définis comme un élément de rémunération directe dans le modèle de rémunération totale :

Les exemples de rémunération incitative incluent :

- Des régimes de primes ou d’incitatifs individuels ou par équipe couvrant une période déterminée, généralement jusqu’à un an pour de nombreux employés et catégories d’emploi (p. ex. un régime annuel d’incitatifs à court terme);

- Des incitatifs à long terme (p. ex. un régime d’option d’achat d’actions/unités d’actions au rendement); et

- Le partage des bénéfices ou des gains.

La rémunération incitative est une forme de rémunération qui est variable — et non fixe — et où les récompenses fondées sur le risque ou sur le rendement sont directement liées à la réussite de l’individu, de l’équipe ou de l’organisation, tant sur le plan financier (p. ex. la croissance du chiffre d’affaires et les marges bénéficiaires) que non financier (p. ex. la satisfaction des clients et l’engagement des employés — mesurés notamment par les objectifs du tableau de bord équilibré).

Les régimes de rémunération incitative sont principalement utilisés pour promouvoir l’efficacité ou les aspirations en matière de résultats, mais ils peuvent également servir à améliorer le recrutement, l’engagement et le maintien en poste des employés, ainsi que l’image de marque de l’employeurii. En outre, les régimes d’incitatifs sont de plus en plus utilisés pour lier les récompenses des employés aux aspirations et objectifs sociaux, environnementaux et de bien-être/santé et sécurité.

En tant que principe directeur, les montants cibles de la rémunération incitative par catégorie d’emploi devraient être inclus dans le calcul de la rémunération. Les montants d’incitatifs reçus pour un rendement supérieur aux objectifs peuvent être exclus s’ils répondent aux critères énoncés à l’article 46 de la Loi sur l’équité salariale.

Pour déterminer les montants, l’employeur ou le comité d’équité salariale peut choisir d’utiliser le montant médian ou moyen de rémunération gagné à l’atteinte de l’objectif de rendement par tous les titulaires de postes de la catégorie d’emploi aux fins du calcul de la rémunération totale.

3.2. Calcul des montants de rémunération incitative aux fins de l’équité salariale

Si les incitatifs doivent être inclus dans le calcul de la rémunération totale pour la catégorie d’emploi, une option pour déterminer le montant serait de se concentrer sur ce qui représente le mieux les gains réels reçus par la catégorie d’emploi dans son ensemble. Lorsqu’il existe des objectifs pour une catégorie d’emploi, ces montants peuvent être utilisés. Dans les situations où ces objectifs n’existent pas, l’employeur ou le comité d’équité salariale peut calculer les montants en utilisant la médiane ou la moyenne réalisée. Il peut être utile de demander l’avis d’un expert, car les deux approches présentent des avantages et des inconvénients.

Aux fins de l’équité salariale, il est nécessaire de faire la distinction entre les montants qu’un employé peut s’attendre à recevoir pour avoir atteint les objectifs de rendement établis et les montants qui sont réellement à risque et qui dépendent d’un niveau de rendement supérieur aux objectifs :

- Tout montant qu’un employé s’attend à recevoir, par exemple, en atteignant un seuil ou des objectifs de rendement établis, doit être inclus dans le calcul de la rémunération totale.

- Conformément aux pratiques établies de gestion du rendement, tous les montants auxquels un employé est admissible pour avoir dépassé les objectifs de rendement devraient être inclus dans le calcul de la rémunération totale s’ils ne répondent pas aux critères d’exclusion énoncés à l’article 46 de la Loi.

3.2.1. Rémunération incitative à court terme

Les récompenses incitatives à court terme fondées sur la performance et comportant des risques sont généralement planifiées, mesurées et remises sur une base annuelle en fonction de l’exercice ou de l’année de rendement. Elles sont généralement en espèces, selon un pourcentage du salaire de base (p. ex. un incitatif à court terme de 10 % pour avoir atteint les objectifs de rendement établis).

| Niveau de rendement | Incitatif à court terme | Orientation |

|---|---|---|

| Atteint le seuil de rendement | 7,5 % | Inclusion si les objectifs ne sont généralement pas atteints* |

| Atteint les objectifs de rendement | 10,0 % | Inclus dans le calcul de la rémunération totale aux fins de l’équité salariale |

| Dépasse les objectifs de rendement | 12,5 % | Possibilité d’exclusion en vertu de l’article 46 – 2,5 % |

*Dans les cas où seul le seuil de rendement est atteint, mais pas l’objectif de rendement, les montants moyens (p. ex. sur une période de trois ans pour tenir compte des anomalies en cours d’année) des incitatifs à court terme pour la catégorie d’emploi peuvent être utilisés aux fins de l’équité salariale.

3.2.2. Régime d’achat d’actions pour les employés

Un régime d’achat d’actions pour les employés est un programme formel géré par l’entreprise dans le cadre duquel les employés admissibles peuvent acheter des actions de l’entreprise à un prix réduit. Les employés cotisent au régime par le biais de retenues salariales qui s’accumulent entre la date de l’offre et la date de l’achat. À la date d’achat, l’entreprise utilise les fonds accumulésiii par les employés pour acheter des actions de la société au nom des employés participantsiv.

Pour déterminer la valeur aux fins de l’équité salariale, il faut inclure le montant moyen ou médian de la contribution de l’employeur pour chaque action à prix réduit (ou utiliser une autre méthode d’évaluation préétablie et officiellement reconnue). La moyenne de la contribution de l’employeur pour le régime d’achat d’actions à prix réduit pour les employés par catégorie d’emploi doit être annualisée et incluse dans le calcul de la rémunération totale aux fins de l’équité salariale.

3.2.3. Régime de participation aux bénéfices

Un régime de participation aux bénéfices (aussi appelé régime d’intéressement) est un plan formalisé et normatif prévoyant la participation des employés à la réalisation des bénéfices d’une organisation dans les cas où des seuils ou cibles de rentabilité opérationnelle à l’échelle de l’entreprise sont atteints. Le régime comprend normalement une formule prédéterminée et définie pour répartir entre les participants une proportion des bénéfices lorsque les objectifs prescrits sont dépassés, et pour distribuer les fonds accumulés dans le cadre du régime. Toutefois, certains régimes sont discrétionnaires. Les fonds peuvent être distribués en espèces, différés dans le cadre d’un programme de retraite qualifié ou distribués dans une combinaison d’espèces et de montants différésv.

Pour l’évaluer aux fins de l’équité salariale, il faut prendre une moyenne de la rétribution variable, annualiser le montant et le convertir en taux horaire.

Scénario : Les titulaires de la catégorie d’emploi A ont reçu une rétribution moyenne de 2 500 $ par an pour leur participation aux bénéfices au cours des trois dernières années.

Calcul : L’employeur ou le comité d’équité salariale peut prendre le montant annualisé et le convertir en taux horaire :

Si l’on suppose une semaine de travail de 40 heures, cela équivaut à 1,20 $ par heure.

2 500 $ ÷ 52 semaines ÷ 40 heures = 1,20 $/heure

Conclusion : Aux fins de l’équité salariale, l’employeur ou le comité d’équité salariale ajouterait 1,20 $ au calcul de la rémunération pour la catégorie d’emploi.

3.2.4. Régime de partage des gains de productivité

Les régimes de partage des gains de productivité sont des programmes d’incitatifs fondés sur les équipes et conçus pour partager les gains de productivité d’un secteur d’activité ou de l’entreprise. Il s’agit de régimes de rémunération variable formalisés et prescriptifs qui récompensent les employés pour la productivité ou la réduction des coûts à l’échelle de l’entreprise par rapport à des objectifs prédéterminés. Les régimes de partage des gains de productivité ne sont généralement pas basés sur l’individu, mais plutôt sur l’équipe. Le montant versé est généralement déterminé par une formule préétablievi.

Aux fins de l’équité salariale, le montant offert aux employés doit être converti en taux horaire pour le calcul de la rémunération totale de la catégorie d’emploi.

Scénario : Les titulaires de la catégorie d’emploi A ont reçu une rétribution moyenne de 3 000 $ par an dans le cadre du régime de partage des gains de productivité au cours des trois dernières années.

Calcul : L’employeur ou le comité d’équité salariale prendrait le montant annualisé et le convertirait en taux horaire :

Si l’on suppose une semaine de travail de 40 heures, cela équivaut à 1,44 $ par heure.

3 000 $/52 semaines/40 heures = 1,44 $/heure

Conclusion : Aux fins de l’équité salariale, l’employeur ou le comité d’équité salariale ajouterait 1,44 $ au calcul de la rémunération pour la catégorie d’emploi.

3.2.5. Autres types de régimes d’incitatifs : Prime différée et mise en réserve de primes

Certaines organisations peuvent offrir des stratégies de rémunération totale qui comprennent des régimes d’incitatifs uniques ou des variantes de régimes d’incitatifs de base comme la mise en réserve de primes ou les incitatifs à court terme différés.

La mise en réserve de primes ou les incitatifs à court terme différés s’appuient généralement sur la gestion du rendement annuel ou sur les régimes d’incitatifs en espèces. Ils exigent de l’employé qu’il mette en réserve ou diffère une partie d’une récompense en espèces annuelle ou en cours d’année, le paiement effectif étant basé sur le maintien en poste à plus long terme ou sur des critères de rendement établis. D’autres variantes peuvent également inclure l’utilisation des incitatifs à court terme annuels en espèces, ou de parties de ceux-ci, pour financer divers types de régimes d’épargne-retraite.

Lorsqu’ils sont proposés, ces types de programmes sont généralement axés sur les catégories d’emploi de cadres et de gestionnaires. En général, le montant annuel global d’incitatifs à court terme ou la récompense en espèces, avant le report, serait utilisé aux fins du calcul de l’équité salariale (voir la section 3.2.1). Si, toutefois, un employeur souhaite reconnaître officiellement le régime de report ou de mise en réserve des primes et réduire la valeur de l’incitatif à court terme de l’année en cours du montant du report, l’employeur devra alors déterminer la valeur future du report en fonction du plan défini et de la méthode d’évaluation, et inclure ce montant dans le calcul de l’équité salariale.

Les montants reçus pour avoir dépassé les objectifs de rendement prescrits doivent être inclus dans le calcul de la rémunération totale pour la catégorie d’emploi s’ils ne répondent pas aux critères d’exclusion énoncés à l’article 46 de la Loi.

3.3. Rémunération incitative à long terme

La rémunération incitative à long terme est définie comme étant une récompense incitative basée sur le rendement, qui est liée et harmonisée à des objectifs stratégiques de rendement à long terme d’une durée généralement de trois ans pour les primes incitatives non fondées sur des actions, et de trois à dix ans pour les primes incitatives fondées sur des actions.

Les pratiques de rémunération incitative à long terme varient largement et peuvent être constituées de primes incitatives fondées ou non sur des actions.

Primes incitatives fondées sur des actions et primes incitatives non fondées sur des actions

Les primes incitatives non fondées sur des actions sont généralement des paiements variables en espèces (p. ex. un pourcentage du salaire de base) liés à des objectifs spécifiques de rendement à plus long terme (généralement trois ans) de l’entreprise ou de l’équipe.

Les primes incitatives fondées sur des actions sont généralement des compensations non monétaires qui sont offertes aux employés et qui peuvent inclure des options sur actions, des actions restreintes ou des actions au rendement.

Les primes incitatives à long terme sont généralement utilisées comme une dimension essentielle de la rémunération des cadres, mais dans certains cas, elles peuvent être utilisées comme une composante de la rémunération totale des autres employés. Les descriptions et les exemples suivants donnent un aperçu des incitatifs à long terme, qu’ils soient fondés ou non sur des actions, et suggèrent des approches pour les inclure dans le calcul de la rémunération totale aux fins de l’équité salariale.

3.3.1. Primes en espèces à long terme non fondées sur des actions

Les primes en espèces à long terme non fondées sur des actions peuvent être exprimées en pourcentage du salaire de base de l’employé. Par exemple, une prime en espèces à long terme non fondées sur des actions pourrait représenter 30 % du salaire de base d’un employé et être versée trois ans plus tard si des seuils ou des objectifs de rendement prédéterminés à l’échelle de l’entreprise, de l’équipe ou de l’individu sont atteints.

Si le montant de la prime en espèces à long terme non fondées sur des actions est reçu pour avoir atteint le seuil prescrit ou les objectifs de rendement, le montant doit être annualisé et inclus dans le calcul de la rémunération totale pour la catégorie d’emploi.

Les montants des primes en espèces à long terme non fondées sur des actions reçus pour avoir dépassé les seuils ou les objectifs de rendement prescrits doivent être annualisés et inclus dans le calcul de la rémunération totale pour la catégorie d’emploi s’ils ne répondent pas aux critères d’exclusion énoncés à l’article 46 de la Loi.

Différents scénarios et diverses approches pour le calcul des montants de primes en espèces à long terme non fondées sur des actions sont présentés en annexe.

3.3.2. Incitatifs à long terme fondés sur des actions

Les primes incitatives à long terme fondées sur des actions sont des incitatifs non monétaires qui se présentent généralement sous la forme d’actions de l’entreprise (unités d’actions) ou de parts assimilables à des actions et qui sont généralement proposées à des niveaux ou des groupes spécifiques d’employés (p. ex. le groupe des cadres). Les primes incitatives fondées sur des actions peuvent prendre de nombreuses formes, notamment des options d’achat d’actions, d’unités d’actions avec restrictions et d’unités d’actions au rendement.

Les renseignements fournis ci-dessous donnent un aperçu des différents types de régimes d’incitatifs à long terme fondés sur des actions.

Des scénarios et des exemples sur la façon de calculer les montants aux fins de l’équité salariale sont présentés en annexe.

A. Options d’achat d’actionsvii

Les options d’achat d’actions offrent à l’employé (titulaire) le droit d’acheter les actions d’une société à un prix fixe, appelé prix d’exercice, à un moment donné dans le futur, en fonction du calendrier d’acquisition et de la durée définie. En général, le prix d’exercice de l’option sur actions sera le cours de clôture de l’action à la date de l’octroi.

Lorsqu’une option d’achat d’actions est acquise, le titulaire peut exercer son droit d’acheter des actions au prix d’exercice.

À propos de la période d’acquisitionviii

Une période d’acquisition signifie que les titulaires se voient accorder conditionnellement des actions, mais qu’ils ne possèdent pas réellement le droit d’exercer l’option avant l’expiration de la période d’acquisition (p. ex. 25 % des options sur action sont acquises par an, l’acquisition totale ayant lieu au bout de quatre ans). Une période d’acquisition est aussi généralement liée à des conditions d’acquisition. Il peut s’agir, par exemple, de rester dans une entreprise pendant une période déterminée ou d’atteindre des objectifs de rendement. Si le titulaire ne remplit pas ces conditions d’acquisition, il perd son option.

Il existe également deux types d’acquisition : l’acquisition proportionnelle et l’acquisition en bloc. Les options d’achat d’actions qui s’acquièrent proportionnellement s’acquièrent une partie prescrite à la fois — il s’agit de la pratique prédominante observée dans la plupart des organisations. Si un employé quitte son emploi avant la fin de la période d’acquisition finale, l’employé demeure propriétaire de la partie qui a été acquise. Les options d’achat d’actions qui sont acquises en bloc sont payées en une seule fois, à la fin d’une période de temps prédéterminée.

Bien qu’un certain nombre de programmes d’options d’achat d’actions soient répandus dans les milieux de travail, quelques généralisations peuvent être faites :

- Dans tous les cas, le montant ou la valeur attribuée à l’option d’achat d’actions devra être annualisé aux fins de l’équité salariale.

- Dans tous les cas, le point de référence initial doit être la méthodologie d’octroi et d’acquisition prescrite par le programme d’options d’achat d’actions, généralement basée sur des niveaux de classification définis et des valeurs d’octroi propres au poste.

- Dans tous les cas, une méthode d’évaluation de l’octroi convenue, comme une évaluation de l’octroi selon Black-Scholesix doit être utilisée pour calculer et estimer les montants pour la détermination de la rémunération totale aux fins de l’équité salariale.

- Étant donné l’essence imprévisible à long terme des options d’achat d’actions et de la performance du marché boursier, le montant réalisé, ou la valeur si et quand les options d’achat d’actions sont exercées à un moment donné dans le futur, ne devrait pas être utilisé aux fins de l’équité salariale.

Les scénarios qui décrivent les approches pouvant être appliquées afin de calculer les montants à utiliser aux fins de l’équité salariale sont présentés en annexe.

B. Actions/unités d’actions restreintes

Les actions ou unités d’actions restreintes sont un type de rémunération incitative à long terme émise par un employeur à l’intention d’un employé sous la forme d’actions ou d’unités équivalentes d’actions de l’entreprise fondées sur le maintien en poste. Basées sur un nombre prescrit d’unités d’actions restreintes, ces actions sont destinées à encourager le maintien en poste des employés et sont payables lorsque l’étape de maintien en poste est atteinte (p. ex. généralement trois ans). Au moment de l’acquisition (lorsque la date de maintien en poste est atteinte), les unités d’actions restreintes donnent aux employés un intérêt dans les actions de la société ou des unités d’actions équivalentes basées sur la juste valeur marchande au moment de l’acquisition. Les unités d’actions restreintes sont généralement imposées comme un revenu, la prime résiduelle des unités d’actions restreintes étant réglée sous forme d’actions, d’équivalents d’actions ou d’espèces.

Les unités d’actions restreintes sont généralement offertes aux cadres, aux cadres supérieurs et, à l’occasion, aux cadres intermédiaires.

Lorsque des droits à des dividendes sont rattachés à une unité d’action restreinte, la méthode d’évaluation de l’employeur doit être utilisée tant qu’elle est cohérente et appliquée de manière égale à tous les postes d’une catégorie d’emploi.

Étant donné que les actions/unités d’actions restreintes sont généralement basées sur un calendrier défini à long terme (p. ex. généralement trois ans), le cas échéant, le revenu de dividendes lié aux unités d’actions restreintes acquises ou gagnées ne doit pas être inclus dans le calcul de la rémunération totale pour une catégorie d’emploi, car il est déjà inclus dans le coût de l’action. Les scénarios qui décrivent les approches pouvant être appliquées afin de calculer les montants à utiliser aux fins de l’équité salariale sont présentés en annexe.

C. Unités d'actions liées au rendement

Les unités d’actions liées au rendement sont conceptuellement similaires aux unités d’actions restreintes, mais l’octroi d’unités d’actions liées au rendement et les critères d’incitation sont basés sur la réalisation d’objectifs de rendement à long terme prescrits et formellement mesurés à l’échelle de l’entreprise — généralement trois ans dans l’avenirx.

Il est possible que des résultats de rendement individuel supérieurs à l’objectif (ou exceptionnels) mesurés de manière formelle soient utilisés pour fournir des octrois supplémentaires d’unités d’actions liées au rendement. Dans ces cas, ces montants doivent être exclus du calcul de la rémunération totale de la catégorie d’emplois s’ils répondent aux critères d’exclusion de l’article 46 de la Loi.

Les unités d’actions liées au rendement sont généralement offertes aux cadres, aux cadres supérieurs et, à l’occasion, aux cadres intermédiaires.

Lorsque des droits à des dividendes sont rattachés à des unités d’actions liées au rendement, la méthode d’évaluation de l’employeur doit être utilisée tant qu’elle est cohérente et appliquée de manière égale à tous les postes d’une catégorie d’emploi.

Étant donné que les unités d’actions liées au rendement sont généralement basées sur un calendrier défini à long terme (p. ex. généralement trois ans), le cas échéant, le revenu de dividendes lié aux unités d’actions liées au rendement acquises ou gagnées ne doit pas être inclus dans le calcul de la rémunération totale pour une catégorie d’emploi, car il est déjà inclus dans le coût de l’action.

Les scénarios qui décrivent les approches pouvant être appliquées afin de calculer les montants à utiliser aux fins de l’équité salariale sont présentés en annexe.

4. Dispositions de la Loi sur l’équité salariale citées en référence

3 (1)

rémunération Toute forme de traitement à verser à un employé en contrepartie de son travail et, notamment :

- les salaires, les commissions, les indemnités de vacances ou de départ et les primes;

- les rétributions en nature;

- les cotisations de l’employeur aux caisses ou régimes de pension, aux régimes d’assurance contre l’invalidité prolongée et aux régimes d’assurance-maladie de toute nature;

- les autres avantages reçus directement ou indirectement de l’employeur. (compensation)

Calcul

44 (1) L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — qui a établi, au titre de l’article 41, la valeur du travail accompli dans des catégories d’emploi calcule la rémunération — exprimée en dollars par heure — associée à chacune de ces catégories.

Groupe de catégories d’emploi

(2) Dans le cas où l’employeur ou le comité d’équité salariale, selon le cas, considère qu’un groupe de catégories d’emploi constitue une catégorie d’emploi à prédominance féminine au titre de l’article 38, la rémunération associée à cette catégorie d’emploi est considérée être celle associée à la catégorie d’emploi à prédominance féminine au sein du groupe ayant le plus grand nombre d’employés.

Salaire

(3) Dans le calcul de la rémunération associée à une catégorie d’emploi, le taux de salaire le plus élevé de la gamme de taux de salaire associée aux postes compris dans la catégorie d’emploi est utilisé pour déterminer le salaire.

Formes de rémunération exclues

45 L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — peut exclure du calcul de la rémunération les formes de rémunération qui sont accessibles de manière égale à l’égard de toutes les catégories d’emploi pour lesquelles la rémunération doit être calculée, pourvu que ces formes de rémunération soient fournies de manière à éviter toute discrimination fondée sur le sexe.

Écarts de rémunération exclus

46 L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — exclut du calcul de la rémunération associée à une catégorie d’emploi tout écart de rémunération qui augmente la rémunération de tout ou partie des postes d’une même catégorie d’emploi ou qui la réduit par rapport à la rémunération qui serait par ailleurs associée au poste, si l’écart découle de l’un ou l’autre des facteurs ci-après, pourvu que ces facteurs aient été prévus et soient appliqués de manière à éviter toute discrimination fondée sur le sexe :

- l’existence d’un régime de rémunération fondé sur l’ancienneté ou les années de service;

- le maintien temporaire de la rémunération d’un employé à la suite d’un reclassement ou d’une rétrogradation à un poste dont le taux de rémunération est inférieur à celui de l’employé, et ce, jusqu’à ce que le taux de rémunération du poste devienne égal ou supérieur à la rémunération de l’employé immédiatement avant le reclassement ou la rétrogradation;

- une pénurie de main-d’œuvre qualifiée qui engendre une augmentation temporaire de la rémunération en raison de la difficulté qu’éprouve l’employeur à recruter ou à maintenir en poste des employés satisfaisant aux exigences des postes au sein d’une catégorie d’emploi;

- la région où travaille un employé;

- le fait qu’un employé participe à un programme de perfectionnement ou de formation des employés et touche une rémunération à un niveau différent de celle que touche un employé accomplissant le même travail dans un poste à l’extérieur du programme;

- l’absence de rémunération sous forme d’avantage social ayant une valeur monétaire en raison du caractère temporaire, occasionnel ou saisonnier d’un poste;

- l’existence d’un régime de rémunération au mérite fondé sur un système formel d’évaluation du rendement et porté à la connaissance des employés;

- l’attribution d’une forme de rémunération pour des services supplémentaires, notamment pour les heures supplémentaires, les quarts de travail, le travail sur appel, le rappel au travail ainsi que le travail ou les déplacements lors d’une journée qui n’est pas une journée de travail.

Annexe

Si les programmes de rémunération incitative ne sont pas assortis de méthodes, de normes ou de montants cibles prescrits, les calculs suivants peuvent être utiles aux employeurs ou aux comités d’équité salariale. Les calculs décrits dans les scénarios fournis ci-dessous sont des exemples et ne sont pas obligatoires. Il appartient aux parties du milieu de travail de discuter ensemble de la façon dont elles souhaitent adopter une approche qui leur convient tout en faisant progresser l’objectif de la Loi sur l’équité salariale.

A. Primes en espèces à long terme non fondées sur des actions

Afin de décrire plus en détail les diverses circonstances entourant les primes en espèces à long terme, les scénarios suivants sont fournis. Si l’on prend l’exemple d’une prime en espèces à long terme non fondée sur des actions, représentant 30 % du salaire de base d’un employé :

Scénario 1 : Si la prime en espèces à long terme non fondée sur des actions est redéfinie ou offerte tous les trois ans, la prime cible de 30 % peut être annualisée aux fins de l’équité salariale.

Calcul : 30 % ÷ 3 ans = 10 % du salaire annuel de base

Conclusion : Un supplément de 10 % du salaire annuel de base de l’employé doit être inclus dans le calcul de la rémunération totale pour la catégorie d’emploi.

Scénario 2 : Si la prime en espèces à long terme non fondée sur des actions est récurrente chaque année (par exemple, 30 % du salaire de base doit être versé à la fin de la période de trois ans applicable), alors la valeur totale de la récompense, ou 30 % du salaire de base, peut être utilisée aux fins de l’équité salariale.

Calcul : 30 % du salaire de base annuel

Conclusion : Un supplément de 30 % du salaire annuel de base doit être inclus dans le calcul de la rémunération totale pour la catégorie d’emploi.

Scénario 3 : Si la prime en espèces à long terme non fondées sur des actions est ponctuelle ou basée sur des jalons et ne fait pas partie d’un calendrier défini, alors la prime peut être divisée selon un horizon de trois ans aux fins de l’équité salariale.

Calcul : 30 % ÷ 3 ans = 10 % du salaire annuel de base

Conclusion : Un supplément de 10 % du salaire annuel de base doit être inclus dans le calcul de la rémunération totale aux fins de l’équité salariale.

B. Incitatifs à long terme fondés sur des actions

Options d’achat d'actions

Les scénarios suivants proposent les approches afin de calculer les montants à utiliser aux fins de l’équité salariale.

Scénario 1 : Montants des octrois annuels et récurrents d’options d’achat d’actions à long terme reçus en fonction de l’admissibilité au régime d’options d’achat d’actions défini et des conditions connexes. On suppose également que les employés admissibles répondent aux attentes en matière de rendement.

Calcul : Sur la base du niveau de classification défini ou des pratiques d’octroi ciblées propres au poste, la valeur totale de l’octroi annuel de l’incitatif à long terme serait utilisée. Il faudra alors appliquer une méthode d’évaluation formelle (p. ex. Black-Scholes) pour déterminer la valeur estimée de la rémunération aux fins du calcul de l’équité salariale.

Conclusion : Aux fins de l’équité salariale, le montant de l’évaluation annuelle doit être inclus dans le calcul de la rémunération totale de la catégorie d’emploi.

Scénario 2 : L’octroi d’options d’achat d’actions à long terme basé sur un jalon ponctuel ou unique, où le jalon peut être le premier jour d’emploi, un développement financier comme une introduction en bourse, ou une étape de rendement unique au niveau de l’équipe ou de l’entreprise.

Calcul : En fonction du niveau de classification défini ou des pratiques d’octroi ciblées propres au poste, la valeur de l’octroi incitatif à long terme d’options d’achat d’actions pourrait être calculée en divisant le nombre d’années d’acquisition précisées dans le régime officiel d’options d’achat d’actions pour déterminer la valeur de l’octroi annuel. Il faudra alors appliquer une méthode d’évaluation formelle (p. ex. Black-Scholes) pour déterminer la valeur estimée de la rémunération aux fins du calcul de l’équité salariale.

Conclusion : Aux fins de l’équité salariale, le montant de l’évaluation annuelle doit être inclus dans le calcul de la rémunération totale de la catégorie d’emploi.

Scénario 3 : Tout montant d’incitatif à long terme reçu pour un rendement supérieur à l’objectif au niveau du titulaire individuel ou de la catégorie d’emploi, et qui ne répond pas aux critères d’exclusion, doit être pris en compte dans le calcul de la rémunération totale pour chaque catégorie d’emploi pour laquelle la valeur du travail a été déterminée.

Calcul : Sur la base du niveau de classification défini ou des pratiques d’octroi ciblées propres au poste, la valeur totale de l’octroi annuel de l’incitatif à long terme doit être calculée. Ce calcul doit être fondé sur une méthode d’évaluation formelle (p. ex. Black-Scholes) pour déterminer la valeur estimée de la rémunération aux fins du calcul de l’équité salariale.

Conclusion : Aux fins de l’équité salariale, le montant de l’évaluation annuelle doit être inclus dans le calcul de la rémunération totalexi de la catégorie d’emploi si le critère d’exclusion n’est pas satisfaitxii.

Actions/unités d’actions restreintes

À titre explicatif, les scénarios suivants donnent des exemples de la façon dont les unités d’actions restreintes peuvent être offertes et utilisées pour calculer la rémunération totale d’une catégorie d’emploi à des fins d’équité salariale.

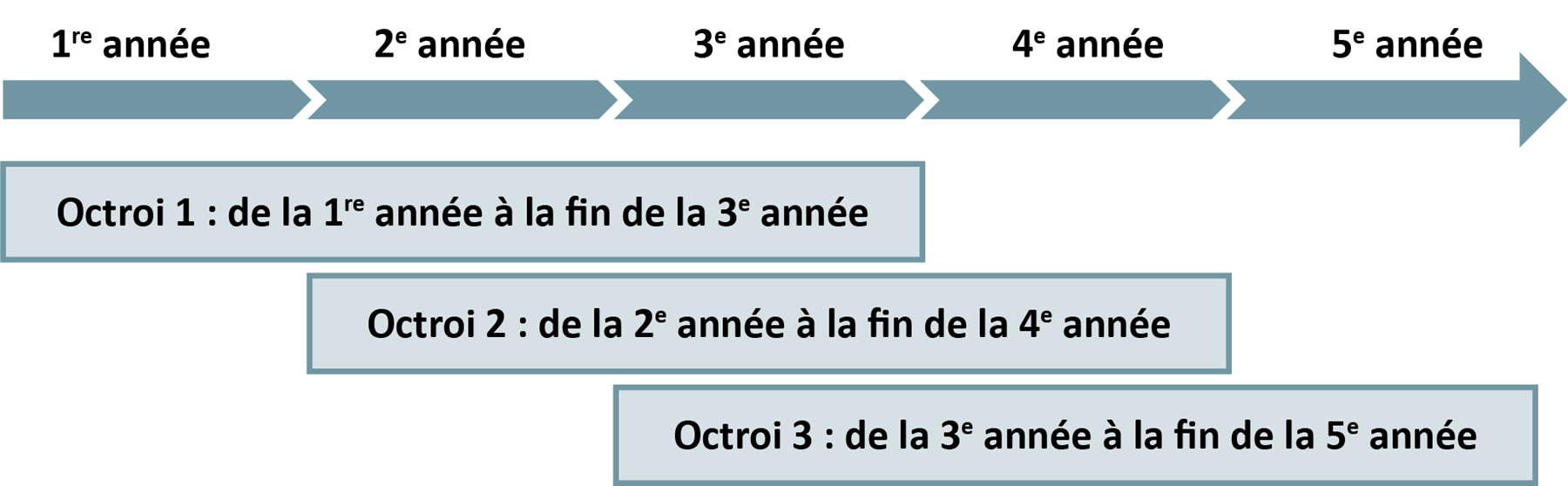

Scénario 1 : Une unité d’actions restreintes est octroyée pour l’atteinte de jalons définis visant la rétention des employés à plus long terme, et un octroi subséquent d’unités d’actions restreintes est fait une fois que le jalon initial a été atteint.

Description : Des d’unités d’actions restreintes sur trois ans sont octroyées à l’employé, payables une fois que les jalons visant la rétention des employés à plus long terme sont atteints, et un octroi d’unités d’actions restreintes subséquent ou redéfini est prévu pour les trois années suivantes. Dans cet exemple, il s’agit donc de deux octrois d’unités d’actions restreintes couvrant un horizon temporel global de six ans.

Calcul : En fonction du niveau de classification ou des pratiques d’octroi d’unités d’actions restreintes propres à un poste, calculez une évaluation annualisée en utilisant le nombre d’unités d’actions restreintes et une méthodologie d’évaluation définie. Par exemple, un octroi de 900 unités d’actions restreintes sur trois ans, divisé par les trois années, donne 300 unités d’actions restreintes, multiplié par le prix de l’action au moment de l’octroi.

Conclusion : Aux fins de l’équité salariale, ces montants doivent être inclus dans le calcul de la rémunération totale de la catégorie d’emploi si le critère d’exclusion prévu à l’alinéa 46 n’est pas satisfait.

Scénario 2 : Octroi annuel et récurrent d’unités d’actions restreintes pour l’atteinte de jalons définis visant la rétention des employés à plus long terme.

Description : Des unités d’actions restreintes sont octroyées à l’employé sur une base annuelle, payables une fois que les jalons visant la rétention des employés à plus long terme sont atteints, par exemple, trois ans. Comme illustré, les octrois annuels d’unités d’actions restreintes sont offerts sur une base annuelle récurrente :

Calcul : En fonction du niveau de classification ou des pratiques d’octroi d’unités d’actions restreintes propres à un poste, calculez en utilisant une évaluation annualisée de(s) octroi(s) d’unités d’actions restreintes sur la base d’une méthodologie d’évaluation définie.

Lorsqu’il y a octroi d’unités d’actions restreintes sur une base récurrente, utilisez la valeur de l’octroi des unités d’actions restreintes (basée sur une méthodologie d’évaluation formelle) pour l’année de rémunération en question. Dans les situations où les montants de l’octroi des unités d’actions restreintes varient, l’employeur ou le comité d’équité salariale peut utiliser la moyenne ou la médiane.

Conclusion : Aux fins de l’équité salariale, ces montants doivent être inclus dans le calcul de la rémunération totale de la catégorie d’emploi si le critère d’exclusion prévu à l’article 46 n’est pas satisfait.

Unités d'actions liées au rendement

Les scénarios qui proposent les approches afin de calculer les montants à utiliser aux fins de l’équité salariale sont présentés ci-dessous.

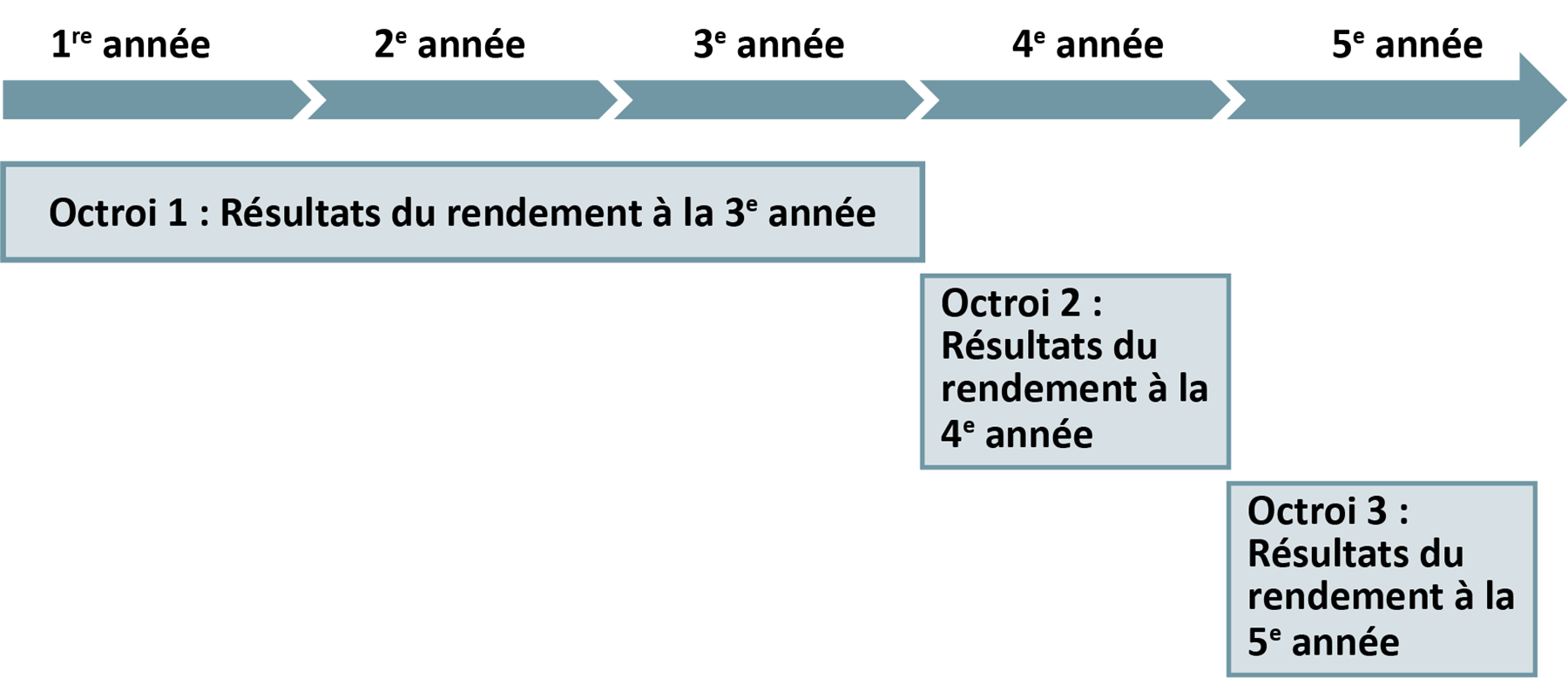

Scénario 1 : L’octroi d’unités d’actions liées au rendement pour encourager et récompenser des résultats définis et mesurés à long terme fondés sur le rendement à l’échelle de l’entreprise ou en fonction des jalons, avec un octroi d’unités d’actions liées au rendement subséquent une fois que le régime initial d’unités d’actions liées au rendement est arrivé à échéance.

Description : L’employé reçoit un octroi d’unités d’actions liées au rendement sur trois ans, payable si les objectifs de rendement à plus long terme à l’échelle de l’entreprise sont atteints, et un octroi d’unités d’actions liées au rendement subséquent ou redéfini est prévu pour un cycle suivant de trois ans à l’échelle de l’entreprise. Dans cet exemple, deux octrois d’unités d’actions liées au rendement couvrant un horizon temporel global de six ans sont illustrés :

Calcul : En fonction du niveau de classification ou des pratiques d’octroi d’unités d’actions liées au rendement propres à un poste, calculez en utilisant une évaluation annualisée au moyen du nombre d’unités d’actions au rendement et d’une méthodologie d’évaluation définie.

Conclusion : Aux fins de l’équité salariale, ces montants doivent être inclus dans le calcul de la rémunération totale de la catégorie d’emploi si le critère d’exclusion prévu à l’article 46 n’est pas satisfait.

Scénario 2 : Des octrois annuels et récurrents d’unités d’actions au rendement pour encourager et récompenser des résultats définis et mesurés à long terme fondés sur le rendement à l’échelle de l’entreprise ou en fonction des jalons.

Description : L’employé reçoit un octroi d’unités d’actions liées au rendement annuel, payable une fois que les objectifs de rendement à l’échelle de l’entreprise ou les jalons sont atteints [p. ex. sur une période définie de trois ans]. Comme illustré, les octrois annuels d’unités d’actions liées au rendement sont offerts sur une base annuelle récurrente :

Calcul : En fonction du niveau de classification ou des pratiques d’octroi d’unités d’actions liées au rendement propres à un poste, calculez en utilisant une évaluation annualisée au moyen du nombre d’unités d’actions liées au rendement et d’une méthodologie d’évaluation définie.

Lorsqu’il y a octroi d’unités d’actions restreintes sur une base récurrente, utilisez la valeur de l’octroi des unités d’actions liées au rendement [basée sur une méthodologie d’évaluation formelle] pour l’année de rémunération en question. Dans les situations où les montants de l’octroi des unités d’actions liées au rendement varient, l’employeur ou le comité d’équité salariale peut utiliser la moyenne ou la médiane.

Conclusion : Aux fins de l’équité salariale, ces montants doivent être inclus dans le calcul de la rémunération totale de la catégorie d’emploi si le critère d’exclusion prévu à l’article 46 n’est pas satisfait.