Calcul de la Rémunération – Nº 6 Orientation concernant le calcul des éléments de rémunération indirecte

1. Objet

Cette Interprétation, politique et ligne directrice (IPL) fournit une orientation sur :

- La définition de la rémunération; et

- Le calcul des éléments de rémunération indirecte lors de la détermination de la rémunération totale d’une catégorie d’emploi.

Cette IPL est la sixième d’une série qui traite du calcul de la rémunération. Les autres IPLs de cette série sont :

- Nº 1 : Orientation concernant la définition de la rémunération.

- Nº 2 : Exclusions.

- Nº 3 : Une interprétation du terme salaire et la détermination du taux de salaire le plus élevé.

- Nº 4 : Orientation concernant le calcul des différents types de rémunération variable.

- Nº 5 : Orientation concernant le calcul des différents types de rémunération incitative.

Ce document ne remplace pas les conseils d’un expert juridique ou d’un expert en rémunération. Ce document est de nature technique et ne doit pas être utilisé comme une ressource en langage simple. Des ressources en langage simple sont disponibles sur le site https://www.payequitychrc.ca/fr.

Dans ce document, le terme employeur peut également se rapporter à un groupe d’employeurs reconnu comme étant un seul employeur par la commissaire à l’équité salarialei.

2. Définition de la rémunération

L’article 3(1) de la Loi sur l’équité salariale (la Loi) définit la rémunération comme étant toute forme de traitement à verser à un employé en contrepartie de son travail et, notamment :

- Les salaires, les commissions, les indemnités de vacances ou de départ et les primes;

- Les rétributions en nature;

- Les cotisations de l’employeur aux caisses ou régimes de pension, aux régimes d’assurance contre l’invalidité prolongée et aux régimes d’assurance-maladie de toute nature; et

- Les autres avantages reçus directement ou indirectement de l’employeur.

Pour plus de renseignements, voir Calcul de la rémunération — nº 1 : Orientation concernant la définition de la rémunération sur la page Web des publications sur l’équité salariale : https://www.payequitychrc.ca/fr/publications.

2.1. Orientation concernant l’interprétation de la rémunération

Aux fins de l’équité salariale, la définition de rémunération fournie dans la Loi peut être prise dans le contexte d’un modèle de rémunération totale.

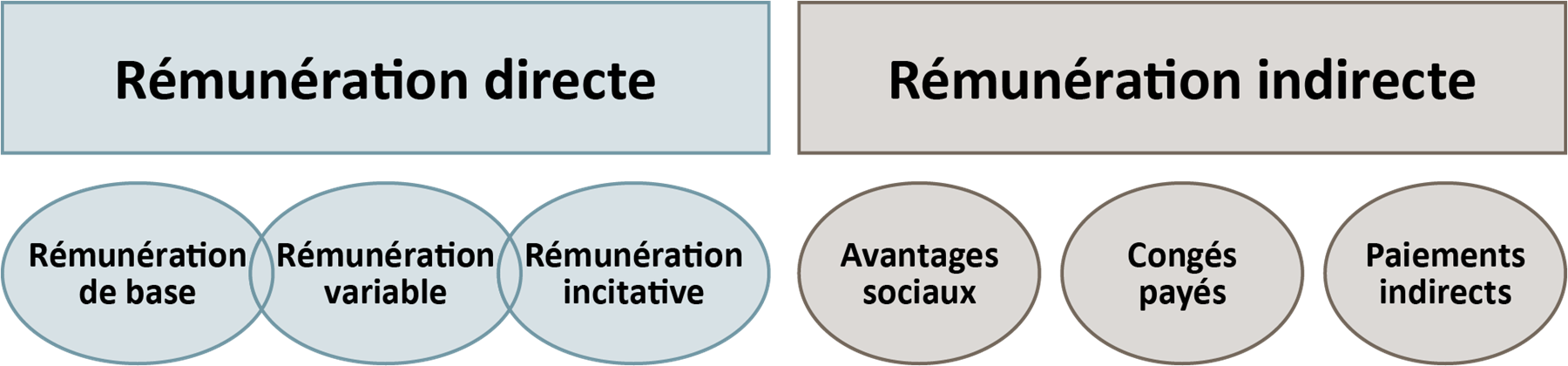

2.1.1. Modèle de rémunération totale

Les avantages sociaux, les congés payés et les paiements indirects sont des éléments de rémunération indirecte du modèle de rémunération totale.

3. Orientation concernant la définition et le calcul de la rémunération indirecte

Les employeur et les comité d’équité salariale doit calculer la rémunération de chaque catégorie d’emploiii pour laquelle ils ont déterminé la valeur du travail effectuéiii.

Le calcul de la rémunération totale d’une catégorie d’emploi doit inclure les éléments de rémunération indirecte, comme :

- Les avantages sociaux, y compris les régimes de pension/épargne-retraite;

- Les congés payés; et

- Les paiements indirects.

Les sections suivantes donnent des indications sur la manière de calculer les éléments de rémunération indirecte lors de la détermination de la rémunération totale d’une catégorie d’emploi.

3.1. Déterminer les éléments de rémunération indirecte

Les éléments de rémunération indirecte sont des types de montants monétaires et non monétaires associés à un emploi rémunéré.

Voici quelques exemples d’éléments de rémunération indirecte :

- Les avantages sociaux que reçoivent les employés :

- Régime de soins de santé et de soins dentaires;

- Crédits de soins de santé;

- Services de consultation;

- Protection du revenu en cas d’invalidité de longue durée, d’invalidité de courte durée ou de décès;

- Régimes de retraite ou REER; et

- Indemnités de départ.

- Les congés payés :

- Vacances;

- Congé de maladie payé;

- Congé pour décès ou raisons familiales; et

- Congé personnel.

- Les paiements indirects :

- Allocations de stationnement et d’automobile, si ce ne sont pas des dépenses professionnelles;

- Affiliations professionnelles, si elles ne sont pas une condition d’emploi;

- Rétributions en nature; et

- Prêts sans intérêt.

- et tout paiement indirect à usage personnel :

- Allocations personnelles pour téléphones cellulaires et ordinateurs;

- Allocations pour les activités de bien-être et de conditionnement physique; et

- Affiliations à un club social ou récréatif.

3.2. Calculer des éléments de rémunération indirecte

Une fois que l’employeur ou le comité d’équité salariale a cerné tous les éléments de rémunération indirecte qui sont fournis à une catégorie d’emploi, il peut déterminer s’il faut ou non inclure chaque élément dans le calcul de la rémunération.

En vertu de l’article 45 de la Loi sur l’équité salariale (la Loi), les employeurs et les comités d’équité salariale peuvent exclure un élément de rémunération indirecte s’il est :

- Accessible de manière égale à toutes les catégories d’emploi dans le cadre du plan d’équité salariale; et

- Fourni de manière à éviter toute discrimination fondée sur le sexe à toutes les catégories d’emploi dans le cadre du plan d’équité salarialeiv.

Si l’avantage est accessible de manière égale pour toutes les catégories d’emploi du plan d’équité salariale et qu’il est fourni de manière à éviter toute discrimination fondée sur le sexe, il n’est pas nécessaire de l’inclure dans le calcul de la rémunération totale.

Pour plus de renseignements sur les exclusions, voir Calcul de la rémunération — nº 2 : Exclusions sur la page des publications sur l’équité salariale : https://www.payequitychrc.ca/fr/publications.

Les principes à prendre en compte pour le calcul des éléments de rémunération indirecte sont les suivants :

- Les montants doivent être inclus dans le calcul de la rémunération s’ils ne répondent pas aux critères d’exclusion de l’article 45 de la Loi.

- Conformément à l’alinéa 46f), l’absence de rémunération sous forme d’avantage social ayant une valeur monétaire ou les montants de rémunération en remplacement d’avantages reçus doivent être inclus dans le calcul de la rémunération totale s’ils ne répondent pas aux critères d’exclusion.

- Si l’employeur ou le comité d’équité salariale doit calculer des montants, il peut choisir d’utiliser les montants médians ou moyens gagnés par tous les titulaires de postes de la catégorie d’emploi aux fins du calcul de la rémunération totale.

- Afin d’attribuer une valeur monétaire aux éléments de rémunération, le calcul doit être basé sur l’admissibilité/accessibilité des employés plutôt que sur leur utilisation.

- Le calcul de la rémunération doit être exprimé en dollars par heurev.

- Quelle que soit l’approche adoptée pour calculer le montant d’un élément de rémunération indirecte, la même approche doit être utilisée pour toutes les catégories d’emploi pour lesquelles la rémunération totale est calculée.

- Lorsqu’il n’y a pas de méthode prescrite, comme celles décrites par l’Agence du revenu du Canada, les calculs doivent être basés sur le coût réel pour l’employeur.

L’Agence du revenu du Canada possède d’autres descriptions et renseignements concernant l’administration fiscale qui peuvent être utiles pour les calculs et l’équité salariale :

Les sections suivantes donnent un aperçu des options permettant de calculer les éléments de rémunération indirecte aux fins des comparaisons pour l’équité salariale. Des renseignements plus détaillés sont fournis en annexe.

3.2.1. Avantages sociaux

En général, le coût des avantages sociaux doit être basé sur les contributions de l’employeur. Pour les régimes flexibles, le calcul peut être basé sur le montant total que l’employeur alloue pour chaque catégorie d’emploi comparée.

Régime de soins de santé et de soins dentaires

Pour calculer la valeur des prestations de soins médicaux et de soins dentaires pour une catégorie d’emploi, l’employeur ou le comité d’équité salariale peut envisager d’utiliser les montants des primes pour une couverture unique. Cela peut aider à annuler tout impact qui pourrait gonfler de manière disproportionnée les calculs d’équité salariale pour les catégories d’emploi à prédominance féminine.

Indemnité de départ

L’indemnité de départ est une somme qu’un employeur verse à un employé lorsqu’il perd son emploi sans qu’il y ait faute de sa partvi. L’employeur peut l’appeler incitation au départ, entente de départ, allocation de retraitevii ou indemnité de fin d’emploiviii. Elle peut être classée à des fins fiscales comme revenu d’emploi, allocation de retraite, dommages et intérêts non imposables ou une combinaison des troisix.

L’indemnité de départ est régie par le droit du travail au niveau provincial, territorial et fédéralx.

L’indemnité de départ peut ou non être prévue dans un contrat de travailxi.

Il existe trois types d’indemnité de départ : l’indemnité de départ en vertu de la common law,

l’indemnité légale et l’indemnité contractuelle.

Indemnité de départ en vertu de la common law

La détermination des droits à l’indemnité de départ en vertu de la common law est généralement utilisée dans les situations où un contrat de travail ne stipule pas ou ne décrit pas une clause de départ valide.

Les indemnités de départ prévues par la common law sont généralement plus élevées que le minimum dû aux employés en vertu des dispositions légales en la matière. Les montants sont déterminés en fonction de divers facteurs comme :

- L’âge de l’employé au moment de la cessation d’emploi;

- L’ancienneté de l’employé;

- Le salaire de l’employé;

- La nature de l’emploi de l’employé; et

- La disponibilité d’un emploi similaire compte tenu de l’expérience, de la formation et des qualifications de l’employéxii.

Indemnité légale

Les indemnités de départ peuvent être déterminées à l’aide de dispositions législatives, que l’on trouve généralement dans les normes d’emploixiii des juridictions provinciales, territoriales et fédérales.

Au niveau fédéral, un employeur qui met fin à l’emploi d’un employé qui a terminé 12 mois consécutifs d’emploi continu est tenu de verser à celui-ci le plus élevé des montants suivantsxiv :

- Deux jours de salaire, au taux régulier et pour le nombre d’heures de travail normal, pour chaque année de service;

- Cinq jours de salaire, au taux régulier et pour le nombre d’heures de travail normal.

Le Code canadien du travail prévoit également des indemnités de licenciement plus élevées pour les licenciements collectifsxv.

Ce taux minimum d’indemnité de départ n’est pas prévu lorsque l’employé est licencié pour un motif valablexvi.

Indemnité contractuelle

Les indemnités de départ peuvent être déterminées en fonction des conditions et des dispositions décrites dans un contrat de travail.

Trois scénarios sont proposés pour guider les employeurs et les comités d’équité salariale sur la façon de calculer les indemnités de départ aux fins de l’équité salariale.

Scénario 1 : Tous les postes d’une catégorie d’emploi ont des contrats de travail qui prévoient ou non des dispositions en matière d’indemnité de départ.

Description : Peut exister dans les organisations où des contrats de travail informels sont en place. Généralement, les contrats de travail n’existent pas ou, lorsqu’ils existent, ils ne comportent pas de dispositions relatives aux indemnités de départ.

Approche en matière d’équité salariale : Il existe deux approches que l’employeur ou le comité d’équité salariale peut considérer pour déterminer les montants d’indemnité de départ aux fins de l’équité salariale à inclure dans le calcul de la rémunération totale :

Approche 1 – On peut utiliser les montants médians ou moyens accordés sur une période de temps représentative qui reflètent des circonstances passées similaires par le biais d’un préavis selon la common law.

Approche 2 — Lorsqu’il n’existe pas de montants de préavis antérieurs en common law, la moyenne ou la médiane des montants prévus dans la loi ou un contrat peut être utilisée.

Il est important de noter que, si une affaire est portée devant les tribunaux, les montants de préavis en common law peuvent ne pas coïncider avec les montants utilisés aux fins de l’équité salariale. Les montants de l’indemnité de départ en common law varient considérablement et sont basés sur de nombreux facteurs.

Scénario 2 : Tous les postes d’une catégorie d’emploi bénéficient d’une indemnité de départ prévue par la loi.

Description : Peut exister lorsque les conventions collectives ou les contrats de travail stipulent que seules les dispositions du Code canadien du travail relatives aux normes d’emploi prévues dans la loi s’appliquent.

Approche en matière d’équité salariale : Dans le cas où tous les postes d’une catégorie d’emploi reçoivent le minimum légal prévu au Code canadien du travail, l’employeur ou le comité d’équité salariale peut calculer le montant de l’indemnité de départ pour l’année où le plan d’équité salariale est établi, et ce, pour chaque poste, et utiliser la médiane ou la moyenne de ces montants aux fins du calcul de la rémunération totale.

Dans le cas où toutes les catégories d’emploi visées par le plan d’équité salariale reçoivent le minimum légal prévu au Code canadien du travail, l’employeur ou le comité d’équité salariale peut décider d’exclure ces montants s’ils satisfont aux critères d’exclusion énoncés à l’article 45 de la Loi sur l’équité salariale.

Scénario 3 : Les postes d’une catégorie d’emploi ont tous un contrat de travail qui comprend une clause d’indemnité de départ qui dépasse les exigences légales du Code canadien du travail.

Description : Dans le cas où l’employé reçoit une indemnité de départ supérieure au minimum légal, les détails de cette indemnité sont décrits dans un contrat de travail ou un contrat de rémunération.

Les conditions et les dispositions de ces clauses ne peuvent pas être inférieures aux exigences légales prévues dans le Code canadien du travail en matière d’indemnité de départ.

Approche en matière d’équité salariale : L’employeur ou le comité d’équité salariale peut calculer le montant de l’indemnité de départ pour l’année où le plan d’équité salariale est établi, et ce, pour chaque poste, et utiliser la médiane ou la moyenne de ces montants aux fins du calcul de la rémunération totale.

Des exemples d’autres types d’avantages sociaux et de méthodes de calcul des montants aux fins de l’équité salariale sont présentés en annexexvii.

3.2.2. Congés payés

La valeur des congés payés est le plus souvent liée au salaire de l’employé. Pour les régimes non liés au salaire de l’employé, la valeur est calculée sur la base des contributions de l’employeur aux régimes de congés payés.

Des exemples d’autres types de congés payés et de méthodes de calcul des montants aux fins de l’équité salariale sont présentés en annexexviii.

3.2.3. Paiements indirects

Le calcul des éléments de rémunération indirecte doit être basé sur le coût pour l’employeur. Les éléments dont le paiement est exigé par la législation, par exemple la législation sur la santé et la sécurité au travail, ou les éléments reconnus comme des frais professionnels ne doivent pas être inclus dans le calcul de la rémunération totale.

Des exemples d’autres types de rémunération indirecte et de méthodes de calcul des montants aux fins de l’équité salariale sont présentés en annexexix.

4. Dispositions de la Loi sur l’équité salariale citées en référence

3 (1)

rémunération Toute forme de traitement à verser à un employé en contrepartie de son travail et, notamment :

- les salaires, les commissions, les indemnités de vacances ou de départ et les primes;

- les rétributions en nature;

- les cotisations de l’employeur aux caisses ou régimes de pension, aux régimes d’assurance contre l’invalidité prolongée et aux régimes d’assurance-maladie de toute nature;

- les autres avantages reçus directement ou indirectement de l’employeur. (compensation)

Calcul

44 (1) L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — qui a établi, au titre de l’article 41, la valeur du travail accompli dans des catégories d’emploi calcule la rémunération — exprimée en dollars par heure — associée à chacune de ces catégories.

Groupe de catégories d’emploi

(2) Dans le cas où l’employeur ou le comité d’équité salariale, selon le cas, considère qu’un groupe de catégories d’emploi constitue une catégorie d’emploi à prédominance féminine au titre de l’article 38, la rémunération associée à cette catégorie d’emploi est considérée être celle associée à la catégorie d’emploi à prédominance féminine au sein du groupe ayant le plus grand nombre d’employés.

Salaire

(3) Dans le calcul de la rémunération associée à une catégorie d’emploi, le taux de salaire le plus élevé de la gamme de taux de salaire associée aux postes compris dans la catégorie d’emploi est utilisé pour déterminer le salaire.

Formes de rémunération exclues

45 L’employeur — ou le comité d’équité salariale dans le cas où un tel comité a été constitué — peut exclure du calcul de la rémunération les formes de rémunération qui sont accessibles de manière égale à l’égard de toutes les catégories d’emploi pour lesquelles la rémunération doit être calculée, pourvu que ces formes de rémunération soient fournies de manière à éviter toute discrimination fondée sur le sexe.

Contenu du plan

51 Tout plan d’équité salariale :

- indique le nombre de plans que l’employeur est tenu d’établir pour ses employés ou qu’un groupe d’employeurs est tenu d’établir pour les employés des employeurs faisant partie du groupe;

- indique le nombre d’employés que l’employeur ou, le cas échéant, que chaque employeur d’un groupe d’employeurs, était considéré compter aux fins de déterminer si la constitution d’un comité d’équité salariale était requise à l’égard du plan;

- indique s’il y a eu constitution d’un comité d’équité salariale et, le cas échéant, si sa composition est conforme aux règles prévues au paragraphe 19(1) et, dans la négative, si l’employeur ou le groupe d’employeurs, selon le cas, a obtenu l’autorisation du Commissaire à l’équité salariale de constituer un comité dont la composition diffère de celle qui est exigée;

- énumère les catégories d’emploi des postes occupés ou pouvant être occupés par les employés visés par le plan qui ont été identifiées;

- indique si, parmi les catégories d’emploi visées à l’alinéa d), il a été décidé que certaines étaient à prédominance féminine et, dans l’affirmative, les énumère;

- indique si, parmi les catégories d’emploi visées à l’alinéa d), il a été décidé que certaines étaient à prédominance masculine et, dans l’affirmative, les énumère;

- indique si un groupe de catégories d’emploi a été considéré comme constituant une seule catégorie d’emploi à prédominance féminine et, le cas échéant, énumère les catégories d’emploi visées à l’alinéa d) qui sont comprises dans le groupe de catégories d’emploi et précise la catégorie d’emploi à prédominance féminine au sein du groupe qui a été utilisée pour l’application des paragraphes 41(3) et 44(2);

- si la valeur du travail accompli dans certaines catégories d’emploi a été établie, décrit la méthode d’évaluation appliquée et, pour chacune de ces catégories, expose les résultats de l’évaluation;

- indique les catégories d’emploi pour lesquelles des écarts de rémunération ont été exclus du calcul de la rémunération au titre de l’article 46 et énonce les motifs de cette exclusion;

- si la rémunération a été comparée, indique laquelle des deux méthodes visées au paragraphe 48(1) a été appliquée — ou, à défaut, énonce les motifs pour lesquels aucune n’a été appliquée et décrit celle qui l’a été — et expose les résultats de la comparaison;

- identifie les catégories d’emploi à prédominance féminine nécessitant une augmentation de la rémunération au titre de la présente loi et précise de quelle façon l’employeur ou, dans le cas d’un groupe d’employeurs, chaque employeur augmentera la rémunération ainsi que la valeur, en dollars par heure, de l’augmentation;

- indique la date à laquelle l’augmentation, ou la première augmentation de la rémunération, selon le cas, sera exigible au titre de la présente loi;

- fournit des renseignements sur les mécanismes de règlement des différends prévus à la partie 8 auxquels peuvent avoir recours les employés visés par le plan, notamment des renseignements sur les délais.

Annexe

Les renseignements ci-dessous sont fournis à titre d’exemple et ne sont pas obligatoires. Il appartient aux parties du milieu de travail de discuter ensemble de la façon dont elles souhaitent fonctionner et adopter une approche qui leur convient tout en faisant progresser l’objectif de la Loi sur l’équité salariale.

Avantages sociaux

Les renseignements ci-dessous ne sont pas exhaustifs, mais peuvent être utilisés comme référence pour calculer les différentes formes d’avantages sociaux qui peuvent être offertes dans un milieu de travailxx.

Soins de santé complémentaires

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Couverture des dépenses non incluses dans les régimes provinciaux de soins de santé |

Peut inclure les médicaments sur ordonnance, une chambre d’hôpital semi-privée ou privée, les soins de la vue et de l’ouïe, les services paramédicaux et les fournitures médicales. L’employeur peut payer, ou l’employé peut acheter une couverture dans le cadre d’un ensemble d’avantages sociaux flexibles. |

Évaluez le coût direct de l’employeur, le cas échéant. Utilisez le même type de couverture pour tous. Par exemple, si vous utilisez les montants des primes pour une couverture unique, utilisez-les pour tous les employés. Si la couverture fait partie d’un ensemble d’avantages sociaux flexibles, utilisez le montant attribué à la catégorie d’emploi par l’employeur, peu importe si ou comment les employés individuels utilisent les crédits. |

| Couverture dentaire | Régime qui couvre une partie ou la totalité des soins dentaires réguliers, y compris parfois les soins orthodontiques pour l’employé et les membres de sa famille. |

Évaluez le coût direct de l’employeur, le cas échéant. Utilisez le même type de couverture pour tous. Par exemple, si vous utilisez les montants des primes pour une couverture unique, utilisez-les pour tous les employés. Si la couverture fait partie d’un ensemble d’avantages sociaux flexibles, utilisez le montant attribué à la catégorie d’emploi par l’employeur, peu importe si ou comment les employés individuels utilisent les crédits. |

| Compte de remboursement des soins de santé | L’employeur met de côté des dollars avant impôt pour rembourser aux employés la totalité ou une partie du coût de certains avantages sociaux, comme les soins de la vue, la garde d’enfants et les soins de santé intégrés. |

Évaluez le coût direct de l’employeur, le cas échéant. Utilisez le même type de couverture pour tous. Par exemple, si vous utilisez les montants des primes pour une couverture unique, utilisez-les pour tous les employés. Si la couverture fait partie d’un ensemble d’avantages sociaux flexibles, utilisez le montant attribué à la catégorie d’emploi par l’employeur, peu importe si ou comment les employés individuels utilisent les crédits. |

Couverture d’invalidité

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Invalidité à court et à long terme |

Couvre un pourcentage du salaire de l’employé s’il est invalide et incapable de travailler après une période d’attente prescrite. L’employé peut acheter une couverture dans le cadre d’un ensemble d’avantages sociaux flexibles. |

Évaluez le coût du programme pour l’employeur pour la catégorie d’emploi. |

Aide aux employés et consultation

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Accès aux services d’orientation et de consultation | Les services peuvent être fournis par l’employeur, ou l’employeur peut rembourser un pourcentage du coût payé par l’employé. Les exemples incluent des consultations ou des examens en psychologie, de l’aide aux familles pour l’adoption d’un enfant et des programmes d’arrêt du tabac. | Évaluez le coût du programme pour l’employeur pour la catégorie d’emploi. |

Assurance-vie

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Assurance-vie, décès et mutilation accidentels et assurance contre les maladies graves |

Couverture fournie par l’employeur, généralement en fonction du salaire de l’employé. L’employé peut avoir la possibilité d’acheter une couverture supplémentaire à des taux spéciaux dans le cadre d’un ensemble d’avantages sociaux flexibles. |

Évaluez les contributions directes de l’employeur au régime d’assurance et tenez compte de la valeur des taux spéciaux offerts dans un ensemble d’avantages sociaux flexibles. |

Dispositions relatives au revenu de retraite

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Régime de retraite à prestations définies |

Pension garantie par le promoteur du régime, généralement en fonction des gains et des années de service. L’employé peut cotiser ou non. |

Cotisations de l’employeur déterminées par la valeur actualisée de la cotisation annuelle — le coût actuariel défini de l’employeur, ou taux de contribution annuelle de l’employeur. |

| REER collectif |

L’employeur organise un régime collectif pour les employés, mais ne contribue pas nécessairement. Pas de pension garantie, mais les employés peuvent bénéficier de frais réduits et de la commodité des retenues à la source, etc. |

Cotisations de l’employeur déterminées par la valeur actualisée de la cotisation annuelle — le coût actuariel défini de l’employeur, ou taux de contribution annuelle de l’employeur. |

| Régime de pension à cotisations définies/déterminées |

L’employeur verse un pourcentage du salaire au fonds, mais aucune pension particulière n’est garantie. Le revenu de retraite peut varier en fonction du rendement des investissements et des taux d’intérêt en vigueur au moment où l’employé prend sa retraite. |

Incluez les montants cotisés par l’employeur ou le taux de cotisation. Si le régime à cotisations déterminées est offert à toutes les catégories d’emploi et le régime répond aux critères, les montants peuvent être exclus en vertu de l’article 45 de la Loi sur l’équité salariale. |

Prestations post-retraite

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Maintien de certains avantages après le départ à la retraite ou la cessation d’emploi d’un employé | Les régimes collectifs de soins de santé ou de soins dentaires, l’assurance-vie, l’assurance-invalidité et d’autres avantages peuvent se poursuivre après le départ à la retraite de l’employé, le coût étant partagé entre l’employeur et l’ancien employé. | Suivez les règles comptables exigeant que l’employeur indique les dépenses en fonction des obligations prévues au titre des avantages sociaux des employés actifs et retraités. |

Crédits flexibles au titre d’avantages sociaux

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Crédits pour l’achat de divers types d’avantages sociaux |

L’employé reçoit un certain nombre de crédits flexibles qu’il peut utiliser pour acheter une couverture d’avantages sociaux possibles à des montants variables. Parfois, les crédits non utilisés peuvent être déposés sur le compte de remboursement des frais de santé de l’employé. Les contributions de l’employeur prennent généralement la forme d’un montant fixe en dollars qui peut ou non être lié au salaire. |

Utilisez le montant alloué à la catégorie d’emploi par l’employeur sans tenir compte de l’utilisation des crédits par les employés. |

Autres avantages monétaires

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Régime d’achat d’actions ou d’unités d’actions | Les employés ont la possibilité d’acheter des actions de l’entreprise à un prix réduit. Ils peuvent alors être en mesure de vendre à profit. | L’employeur ou le comité d’équité salariale peut calculer les montants en utilisant le taux de cotisation moyen ou médian de l’employeur pour chaque catégorie d’emploi. |

| Programmes de complément de revenu au-delà des minimums légaux | Les employés reçoivent des paiements supplémentaires de l’employeur lorsqu’ils ne travaillent pas. | Si les montants ne sont pas admissibles à l’exclusion prévue à l’article 45 de la Loi sur l’équité salariale, l’employeur ou le comité d’équité salariale doit inclure les montants supérieurs aux minimums légaux versés par l’employeur. |

Congés payés

Les renseignements ci-dessous ne sont pas exhaustifs, mais peuvent être utilisés comme référence pour calculer les différentes formes de congés payés qui peuvent être offertes dans un milieu de travailxxi.

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Vacances annuelles, congés payés et jours flottants | Pour les congés payés qui dépassent les exigences légales. | La valeur est en fonction de l’accès à l’avantage et non de l’utilisation. |

| Vacances supplémentaires et dispositions spéciales | Les employés peuvent avoir droit à des vacances ou à des jours de congé supplémentaires après un certain âge ou un certain nombre d’années de service. | La valeur est en fonction de l’accès à l’avantage et non de l’utilisation. |

| Congés personnels | Autres types de congés payés — par exemple, pour des raisons personnelles, des fêtes religieuses, un divorce, une activité politique, des rendez-vous médicaux, des congés d’études et des congés sabbatiques; et des congés de maladie payés autres que les congés payés en vertu de la loi sur l’équité salariale. | La valeur est en fonction de l’accès à l’avantage et non de l’utilisation. |

| Congé familial à court et à long terme | Comprend le congé parental et le congé pour soins aux enfants, soins aux personnes âgées et autres raisons familiales. |

Incluez les montants cotisés par l’employeur. S’il y a accès à des prestations d’assurance-emploi, celles-ci ne doivent pas être incluses, mais l’employeur peut compléter le congé ou les prestations. |

Paiements indirects

Les renseignements ci-dessous ne sont pas exhaustifs, mais peuvent être utilisés comme référence pour calculer les différentes formes de paiements indirects qui peuvent être offertes dans un milieu de travailxxii.

| Type | Caractéristiques | Comment calculer |

|---|---|---|

| Outils, uniformes, indemnités pour l’achat de vêtements, privilèges de stationnement, fourniture de véhicules, etc. | Peut inclure la fourniture d’outils et d’uniformes, de véhicules, etc. | Incluez le coût pour l’employeur de la fourniture des avantages aux catégories d’emploi, sauf si la législation sur la santé et la sécurité au travail exige la fourniture de ces avantages ou s’il ne s’agit pas d’une exigence ou d’une dépense professionnelle. |

| Indemnités de repas, cafétérias subventionnées, salles à manger pour cadres, etc. | Avantages non salariaux fournis aux employés. | Incluez le coût pour l’employeur de la fourniture des avantages aux catégories d’emploi concernées lorsque la fourniture ne constitue pas une exigence ou une dépense professionnelle. |