Définition de l'employeur - Interprétations, politiques et lignes directrices

1. Objet

Ce document fournit une orientation interprétative sur le terme « employeur » défini à l'article 3(2) de la Loi sur l'équité salariale (la Loi).

La présente interprétation, politique et ligne directrice couvre les éléments suivants :

- La définition du terme « employeur »;

- Les critères permettant de définir une relation employeur-employé;

- Lorsqu'un employeur devient un employeur sous réglementation fédérale;

- Lorsqu'une partie des activités d'un employeur devient régie par le gouvernement fédéral.

Ce document n'est pas un document juridique et ne constitue pas une interprétation contraignante de la Loi. Ce document est de nature technique et ne doit pas être utilisé comme une ressource en langage simple. Des ressources en langage simple sont disponibles à l'adresse suivante : http://www.payequity.ca (en anglais seulement).

The Act does not currently apply to employees of the governments of Yukon, the Northwest Territories and Nunavut, or Indigenous governing bodies, including First Nations governments. Pay equity in these workplaces is still protected under section 11 of the Canadian Human Rights Act or territorial legislation.

2. Définition du terme « employeur »

Les employeurs assujettis à la Loi sur l'équité salariale (la Loi) sont définis à l'article 3(2) comme suit :

- Le Conseil du Trésor, à titre d'employeur à l'égard de :

- L'administration publique centraleNote de fin 1;

- Le personnel civilNote de fin 2 et les membres de la Gendarmerie royale du CanadaNote de fin 3;

- Les Forces canadiennesNote de fin 4;

- Tout organisme distinct, en tant qu'employeur de son effectif respectifNote de fin 5;

- La personne morale constituée en vue de l'exécution d'une mission pour le compte du gouvernement du CanadaNote de fin 6;

- Quiconque a des employés dans le cadre d'une entreprise fédéraleNote de fin 7;

- Quiconque a une relation avec un entrepreneur dépendant qui est caractérisée par une dépendance économiqueNote de fin 8;

- Les gouvernements du Yukon, des Territoires du Nord-Ouest et du NunavutNote de fin 9.

La Loi est une loi relative aux droits de la personne. Par conséquent, le terme « employeur » devrait être interprété de façon large afin que la Loi s'applique à tous ceux qu'elle est destinée à servir.

En outre, le terme « employeur » doit être interprété conformément à l'objet de la Loi, qui est de remédier à la discrimination systémique fondée sur le genre dans les pratiques et systèmes de rémunération des employeurs régis par le gouvernement fédéral. Par exemple, lorsqu'il s'agit de déterminer qui est l'employeur dans les cas « où un ou plusieurs employeurs pourraient être choisis, l'employeur retenu devrait être celui qui favorise le mieux l'avancement de l'équité salariale » [traduction libre]”Note de fin 10.

2.1 Employeurs du secteur public sous réglementation fédérale

Au sens de l'article 3(2) de la Loi, les employeurs du secteur public sous réglementation fédérale comprennent :

- Le gouvernement fédéral, conformément aux annexes I, IV et V de la Loi sur la gestion des finances publiques, y compris :

- Les ministères du gouvernement fédéral répertoriés aux annexes I et IV (administration publique centrale);

- Le cabinet du premier ministre et les cabinets des ministres;

- Les organismes distincts du gouvernement fédéral (p. ex. l'Agence du revenu du Canada, l'Office national du film du Canada et la Commission canadienne de sûreté nucléaire);

- La Gendarmerie royale du Canada;

- Le Service canadien du renseignement de sécurité;

- Les Forces armées canadiennes.

Le Conseil du Trésor du Canada est l'employeur de l'administration publique centrale, des membres de la Gendarmerie royale du Canada, du Service canadien du renseignement de sécurité et des Forces armées canadiennes. Chaque organisme gouvernemental fédéral distinct est son propre employeur.

La Loi s'applique également aux employeurs parlementaires (p. ex. le Sénat, la Chambre des communes et la Bibliothèque du Parlement), conformément à la partie II.I de la Loi sur les relations de travail au Parlement.

2.2 Employeurs du secteur privé sous réglementation fédérale

Conformément à l'article 3(2) de la Loi, les employeurs privés sous réglementation fédérale sont des personnes ou des organismes qui emploient des personnes pour effectuer des travaux sous réglementation fédérale, comme défini dans le Code canadien du travail. Ces employeurs comprennent :

- Les sociétés d'État fédérales (p. ex. Postes Canada et Via Rail);

- Les employeurs du secteur privé qui embauchent des employés « dans le cadre d'une entreprise fédérale »Note de fin 11.

Les employeurs qui ont des activités dans les secteurs suivants sont susceptibles d'être assujettis à la Loi :

- Bancaire;

- Navigation et transport maritime;

- Transport aérien;

- Transport ferroviaire;

- Transport routier;

- Canalisations, pipelines, tunnels et ponts qui franchissent les frontières interprovinciales ou internationales;

- Télécommunications;

- Services postaux;

- Protection des pêcheries;

- Les entreprises qui sont déclarées par le Parlement comme étant « à l'avantage général du Canada ou à l'avantage de deux provinces ou plus »Note de fin 12, comme les élévateurs à grains, les fabriques d'aliments pour animaux et les usines de semences, ainsi que les entreprises d'extraction et de transformation de l'uranium. such as grain elevators, feed and seed mills, and uranium mining and processing.

3. Conditions pour qu'un employeur soit assujetti à la Loi sur l'équité salariale

Quelques situations différentes peuvent faire en sorte que les employeurs et leurs milieux de travail deviennent assujettis à la Loi sur l'équité salariale (la Loi), soit à l'entrée en vigueur de la Loi, soit à une date ultérieure :

- Lorsqu'un employeur sous réglementation fédérale compte en moyenne 10 employés ou plusNote de fin 13;

- Lorsqu'une entreprise provinciale devient une entreprise fédéraleNote de fin 14;

- Lorsqu'un employeur local effectue des travaux sous réglementation fédéraleNote de fin 15;

- Lorsqu'un employeur reprend une entreprise sous réglementation fédéraleNote de fin 16.

3.1 Lorsqu'un employeur compte en moyenne 10 employés ou plus

Le calcul du nombre d'employés se fait en fonction du nombre moyen d'employés travaillant pour un employeur au cours d'une année donnée — ou « année de référence ». Le calcul du nombre d'employés détermine si un employeur est soumis aux exigences de la Loi, et à compter de quelle dateNote de fin 17.

3.1.1 Calcul du nombre d'employés pour les employeurs du secteur public et les institutions parlementaires

Les employeurs du secteur public et des institutions parlementaires doivent calculer le nombre moyen de leurs employés au cours de l'exercice précédent — du 1er avril au 31 mars. Si le nombre moyen d'employés au cours d'un exercice donné passait à 10 ou plus, l'employeur serait assujetti à la Loi à compter du 1er avril de l'exercice suivant.

Année de référence 1 – L'employeur X compte en moyenne huit employés entre le 1er avril 2020 et le 31 mars 2021.

L'employeur X n'est pas assujetti à la Loi lors de son entrée en vigueur.

Année de référence 2 – L'employeur X compte en moyenne 14 employés entre le 1er avril 2021 et le 31 mars 2022.

L'employeur X est assujetti à la Loi à compter du 1er avril 2022.

3.1.2 Calcul du nombre d'employés pour les employeurs du secteur privé

Les employeurs du secteur privé doivent calculer le nombre moyen de leurs employés au cours de l'exercice précédent — du 1er janvier au 31 décembre. Si le nombre moyen d'employés au cours d'une année civile donnée passait à 10 ou plus, l'employeur serait assujetti à la Loi à compter du 1er janvier de l'année civile suivante.

Année de référence 1 – L'employeur X compte en moyenne huit employés entre le 1er janvier 2020 et le 31 décembre 2020.

L'employeur X n'est pas assujetti à la Loi lors de son entrée en vigueur.

Année de référence 2 – L'employeur X compte en moyenne 14 employés entre le 1er janvier 2021 et le 31 décembre 2021.

L'employeur X est assujetti à la Loi à compter du 1er janvier 2022.

Les employeurs assujettis à la Loi à son entrée en vigueur peuvent se référer à l'annexe A, qui fournit les dates clés associées à leurs obligations en matière d'équité salariale.

Les employeurs qui deviennent assujettis à la Loi après la date d'entrée en vigueur du 31 août 2021 peuvent consulter l'annexe B pour savoir comment les dates clés du processus d'équité salariale s'appliquent à leur milieu de travail.

3.2 Lorsqu'une entreprise provinciale devient une entreprise fédérale

Les entreprises provinciales peuvent devenir des employeurs sous réglementation fédérale et être soumises à la Loi en raison de changements dans leurs activités. Cela se produira :

- Lorsque leurs activités deviennent assujetties à la réglementation fédérale;

- Le premier jour de l'année qui suit l'année où leur nombre moyen d'employés atteint 10 ou plus.

Si un employeur nouvellement assujetti à la réglementation fédérale était auparavant un employeur sous réglementation provinciale dans une province qui ne l'obligeait pas à établir un plan d'équité salariale, il doit respecter toutes les mêmes obligations que les autres employeurs en vertu de la Loi.

Cependant, un employeur nouvellement assujetti à la réglementation fédérale disposera de moins de temps pour accomplir toutes les étapes de l'élaboration d'un plan d'équité salariale si :

- Il était auparavant un employeur sous réglementation provinciale dans une province qui l'obligeait à établir un plan d'équité salariale; ou

- Il est devenu un milieu de travail sous réglementation fédérale au moins 18 mois après la date d'entrée en vigueur de la LoiNote de fin 18.

Un employeur qui répond à l'un ou l'autre de ces deux critères doit afficher la version définitive de son plan d'équité salariale au plus tard 18 mois après la date à laquelle il est devenu assujetti à la Loi, au lieu de trois ans.

Les employeurs dans cette situation disposent de moins de temps, car ils ont déjà mis en place un plan d'équité salariale.

En mars 2022, l'entreprise de camionnage A étend ses activités au transport interprovincial et international. Les nouvelles activités sont entièrement intégrées aux opérations de l'entreprise de camionnage A. Par conséquent, à compter de mars 2022, les activités de l'entreprise de camionnage A relèvent de la compétence fédérale et, par conséquent, l'entreprise de camionnage A deviendra assujettie à la Loi sur l'équité salariale.

3.3 Lorsqu'un employeur local effectue des travaux sous réglementation fédéraleNote de fin 19

Dans certains cas, une entreprise peut être exploitée dans deux ou plusieurs secteurs distincts ou peut avoir deux ou plusieurs domaines d'activité.

Les relations de travail d'une telle entreprise peuvent être régies par des lois provinciales ou fédérales, ou les deux.

Dans les cas où seule une partie des activités d'un employeur est sous réglementation fédérale, il existe deux circonstances où un employeur peut devenir assujetti à la Loi :

- 1. Les travaux sous réglementation fédérale font partie intégrante des activités de l'employeur et constituent une part importante de ses activités généralesNote de fin 20;

- 2. Les activités sous réglementation fédérale sont exercées par des employés qui forment une unité séparée et distincte, dissociable du reste des activités de l'employeurNote de fin 21.

Si l'une de ces deux circonstances s'applique à votre entreprise, il pourrait être pertinent d'obtenir des conseils juridiques.

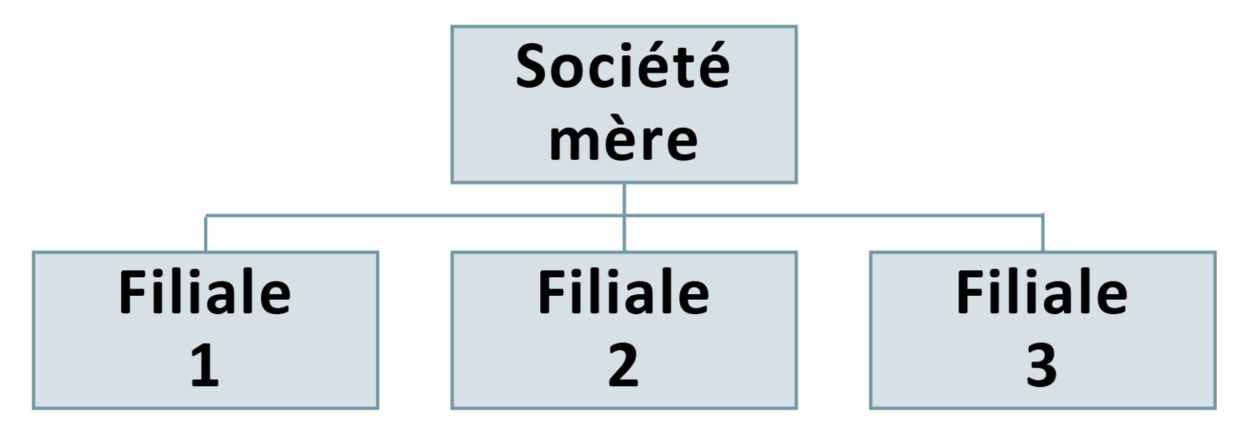

3.3.1 Le cas des sociétés mères et des filiales

Les structures d'entreprise prennent des formes très diverses et complexes. Certaines entreprises sont organisées en divisions distinctes, mais fonctionnent comme une seule personne morale.

Dans d'autres cas, les divisions ou domaines d'activité distincts seront organisés par le biais de sociétés distinctes. Ces sociétés distinctes ou filiales peuvent être détenues en tout ou en partie par une autre société (la société mère), ce qui permet d'unifier et de coordonner les différentes activités.

Certaines filiales de la société mère peuvent réaliser des projets fédéraux, tandis que d'autres peuvent effectuer des travaux sous réglementation provinciale. Les filiales peuvent être exploitées dans des secteurs différents, alors que celles qui sont exploitées dans le même secteur peuvent effectuer un travail totalement différent. Il peut aussi s'agir simplement d'une société de portefeuille.

Lorsque chaque filiale et la société mère sont des personnes morales distinctes, chaque personne morale distincte sera généralement considérée comme un « employeur » distinct aux fins de l'équité salariale. Toutefois, il peut y avoir des cas où des personnes morales distinctes sont considérées comme un employeur commun.

Dans cette image, la société mère, la filiale 1, la filiale 2 et la filiale 3 sont considérées comme des employeurs distincts. Cela signifie que la société mère et chaque filiale sont appelées à mener leur propre processus d'équité salariale et à créer leur propre plan d'équité salariale.

Dans cet exemple, si la société mère, la filiale 1, la filiale 2 et la filiale 3 souhaitent être traitées comme un employeur unique, elles devront présenter une demande pour être reconnues comme un groupe d'employeurs. Dans cette demande, elles devront démontrer qu'elles satisfont aux critères suivants, conformément à la Loi :

- Elles exercent leurs activités dans le même secteurNote de fin 22;

- Elles ont des pratiques de rémunération similairesNote de fin 23;

- Elles possèdent des postes dont les fonctions et les responsabilités sont similairesNote de fin 24.

En d'autres termes, un groupe composé d'une société mère et de plusieurs filiales qui sont des personnes morales distinctes et des employeurs distincts n'ont pas besoin de demander l'autorisation pour créer des plans multiples d'équité salariale. Elles sont plutôt tenues d'élaborer chacune leur propre plan d'équité salariale, à moins qu'elles n'obtiennent l'autorisation de la commissaire à l'équité salariale pour que le groupe d'entreprises soit reconnu comme un employeur unique.

Pour plus d'information sur le processus de demande d'autorisation pour être reconnu comme un groupe d'employeurs et pour établir des plans multiples d'équité salariale, veuillez consulter nos publications « Interprétations, politiques et lignes directrices — Groupes d'employeurs » et « Interprétations, politiques et lignes directrices — Plans multiples » accessibles à l'adresse suivante : https://www.payequitychrc.ca/fr/publications.

3.4 Lorsqu'un employeur reprend une entreprise sous réglementation fédérale

Une fois qu'un employeur du secteur privé sous réglementation fédérale ou une société d'État a affiché un plan d'équité salariale définitif, ce plan continue de s'appliquer même lorsqu'un nouvel employeur reprend l'entreprise ou l'organisme par l'intermédiaire :

- 1. D'un transfert ou d'une location (p. ex. par vente ou fusion)Note de fin 25;

- 2. D'un appel d'offres menant à l'octroi d'un contratNote de fin 26.

Dans ces situations, le nouvel employeur devient :

- Assujetti à la loi, s'il ne l'était pas déjàNote de fin 27;

- Responsable des obligations de l'ancien employeur en vertu de la Loi résultant de l'affichage du plan d'équité salariale définitifNote de fin 28;

- L'employeur qui a affiché le plan par la suiteNote de fin 29.

En d'autres termes, le nouvel employeur reprend là où l'ancien employeur s'est arrêté. Cela signifie que le nouvel employeur doit continuer à payer les nouveaux salaires de tous les employés à qui une augmentation de la rémunération était due et à maintenir l'équité salariale pour ses employés à l'avenir.

Exemple

L'entreprise Télécommunications XYZ (XYZ) compte 65 employés et est assujettie à la Loi sur l'équité salariale depuis son entrée en vigueur le 31 août 2021.

En 2025, l'entreprise de télécommunications STU, sous réglementation fédérale, remporte un appel d'offres lancé par XYZ et intègre ses 65 employés dans ses activités. En raison de la reprise du contrat découlant de l'appel d'offres, STU est maintenant considérée comme l'employeur des anciens employés de XYZ et est responsable des obligations de XYZ en matière d'équité salariale.

4. Facteurs et critères permettant de déterminer qui est l'employeur dans différentes circonstances

La Loi ne fournit pas de critères pour déterminer une relation de travail entre deux parties. Elle ne fournit pas non plus de facteurs à prendre en compte pour déterminer le « véritable employeur » dans une situation où il y a plusieurs employeurs potentiels, comme dans les quatre situations évoquées ci-dessus. Puisque la common law n'est pas exclue par la Loi, les critères et facteurs de la common law sur ces questions continuent de s'appliquerNote de fin 30.

4.1 Déterminer qui est l'employeur dans une relation tripartite

Dans certains cas, notamment lorsqu'il s'agit d'une relation de travail tripartite, il n'est pas évident de savoir qui est l'employeur.

Dans la principale affaire traitant des relations d'emploi tripartites, Pointe-Claire (Ville) c. Québec (Tribunal du travail)Note de fin 31, le tribunal a déclaré qu'une approche « globale et souple » devait être utilisée pour trancher la question.

Les facteurs identifiés par le tribunal comme pouvant être utiles lorsqu'on tente de déterminer qui est le véritable employeur dans une relation d'emploi tripartite sont les suivants :

- Le contrôle sur les prestations de travail quotidiennes;

- Le processus de sélection et l'embauche;

- La discipline, la formation et l'évaluation;

- La rémunération et l'assignation des tâches;

- L'intégration dans l'entreprise;

- Le sentiment d'appartenance des employés;

- La durée de la prestation des servicesNote de fin 32.

D'autres facteurs peuvent être utiles pour tenter de déterminer qui est le véritable employeur dans une relation d'emploi tripartite. On peut notamment penser à ceux identifiés par le Conseil canadien des relations industrielles dans Nationair (Nolisair International Inc.)Note de fin 33 :

- Qui assume ultimement les coûts, et quelle est l'incidence sur la relation de travail?

Il faut réfléchir à la partie qui assumera la responsabilité du paiement et de la rémunération. - Qui contrôle l'accès à l'emploi?Il faut penser au responsable de l'embauche ou au responsable de la répartition du travail à effectuer. Il faut tenir compte du processus de sélection et des critères utilisés. La partie qui a effectivement le pouvoir d'approuver la sélection et d'influencer le choix de manière décisive s'apparente davantage à un employeur qu'à un simple utilisateur occasionnel.

- Qui est chargé d'établir les conditions de travail?Il faut tenter de voir qui établit réellement les conditions de travail. Par exemple, un organisme qui se présente comme un bureau de placement, une sorte de bureau central avec un titre, n'est probablement pas l'employeur.

- Qui supervise l'exécution des travaux?

Points à considérer :- La façon dont le travail est effectué au quotidien;

- La personne qui attribue le travail;

- La personne qui détermine et approuve les normes régissant l'exécution du travail. Par exemple, il faut déterminer qui a le dernier mot;

- La personne qui évalue, décide ou détermine si un employé travaillera ou sera licencié en fonction de son rendement;

- Si l'organisme possède une expertise en ce qui a trait au travail effectué;

- Le degré de similitude entre les tâches effectuées par les employés réguliers et celles effectuées par les employés de l'extérieur.

- Du point de vue des employés, qui est l'employeur?

Tenez compte de la manière dont l'employé s'identifie à l'entreprise, de son degré d'intégration dans l'entreprise, du caractère fortuit, temporaire ou permanent de son emploi au sein de la société de crédit-bail.

Bien que ces facteurs soient utiles, ils ne peuvent qu'être considérés comme des lignes directrices, car l'identité du véritable employeur est déterminée par les faits au cas par cas, sans qu'aucun facteur ne soit déterminant en soi. Note de fin 34

5. Autres critères pouvant être pris en compte

Au-delà des critères énoncés dans la jurisprudence, les employeurs peuvent utiliser certaines des questions et sous-questions énoncées à l'annexe C pour déterminer qui est le véritable employeur et comment la Loi sur l'équité salariale s'applique à leur situation particulière.

6. Dispositions de la Loi sur l'équité salariale citées en référence

Interprétation

Définitions

3(1) Les définitions qui suivent s'appliquent à la présente loi.

[…]

Employeurs

(2) Pour l'application de la présente loi, chacune des personnes suivantes est considérée être un employeur :

- Sa Majesté du chef du Canada, représentée par le Conseil du Trésor, à l'égard de l'ensemble des ministères figurant à l'annexe I de la Loi sur la gestion des finances publiques, et des autres secteurs de l'administration publique fédérale figurant à l'annexe IV de cette loi, mais la mention de la Gendarmerie royale du Canada figurant à cette dernière annexe est réputée viser la Gendarmerie royale du Canada uniquement relativement au personnel civil nommé ou employé au titre de l'article 10 de la Loi sur la Gendarmerie royale du Canada;

- Sa Majesté du chef du Canada, représentée par le Conseil du Trésor, à l'égard des Forces canadiennes;

- Sa Majesté du chef du Canada, représentée par le Conseil du Trésor, à l'égard de la Gendarmerie royale du Canada relativement aux membres au sens du paragraphe 2(1) de la Loi sur la Gendarmerie royale du Canada;

- Sa Majesté du chef du Canada, représentée par un organisme distinct, au sens du paragraphe 11(1) de la Loi sur la gestion des finances publiques, à l'égard de l'organisme distinct;

- quiconque a des employés dans le cadre d'une entreprise fédérale, au sens de l'article 2 du Code canadien du travail, à l'exception d'une entreprise de nature locale ou privée au Yukon, dans les Territoires du Nord-Ouest ou au Nunavut;

(e.1) la personne morale constituée en vue de l'exécution d'une mission pour le compte de l'État canadien, à l'exception d'une personne morale figurant aux annexes IV ou V de la Loi sur la gestion des finances publiques; - l'employeur visé à l'alinéa b) de la définition d'employeur au paragraphe 3(1) du Code canadien du travail, à l'égard d'un entrepreneur dépendant;

- le gouvernement du Yukon;

- le gouvernement des Territoires du Nord-Ouest;

- le gouvernement du Nunavut.

Champ d'application

Employeurs assujettis à la présente loi dès l'entrée en vigueur

6 Les employeurs ci-après deviennent assujettis à la présente loi dès la date d'entrée en vigueur du présent article :

- l'employeur visé à l'un des alinéas 3(2)a) à d) qui est considéré compter :

- soit de dix à quatre-vingt-dix-neuf employés, au titre du sous-alinéa 8a)(i),

- soit au moins cent employés, au titre du sous-alinéa 8b)(i);

- l'employeur visé à l'un des alinéas 3(2)e) à i) qui est considéré compter :

- soit de dix à quatre-vingt-dix-neuf employés, au titre du sous-alinéa 9a)(i),

- soit au moins cent employés, au titre du sous-alinéa 9b)(i).

Calcul du nombre d'employés : secteur public

8 Pour l'application des articles 6 et 7 :

- l'employeur visé à l'un des alinéas 3(2)a) à d) est considéré compter de dix à quatre-vingt-dix-neuf employés dans les cas suivants :

- la moyenne du nombre d'employés qu'il compte au cours de l'exercice précédant celui au cours duquel le présent article entre en vigueur est d'au moins dix, mais de moins de cent,

- la moyenne du nombre d'employés qu'il compte au cours de l'exercice au cours duquel le présent article entre en vigueur ou au cours de tout exercice postérieur est d'au moins dix, mais de moins de cent;

- l'employeur visé à l'un des alinéas 3(2)a) à d) est considéré compter au moins cent employés dans les cas suivants :

- la moyenne du nombre d'employés qu'il compte au cours de l'exercice précédant celui au cours duquel le présent article entre en vigueur est d'au moins cent,

- la moyenne du nombre d'employés au cours de l'exercice au cours duquel le présent article entre en vigueur ou au cours de tout exercice postérieur est d'au moins cent.

Calcul du nombre d'employés : secteur privé et gouvernements des territoires

9 Pour l'application des articles 6 et 7 :

- l'employeur visé à l'un des alinéas 3(2)e) à i) est considéré compter de dix à quatre-vingt-dix-neuf employés dans les cas suivants :

- la moyenne du nombre d'employés qu'il compte au cours de l'année civile précédant celle au cours de laquelle le présent article entre en vigueur est d'au moins dix, mais de moins de cent,

- la moyenne du nombre d'employés qu'il compte au cours de l'année civile au cours de laquelle le présent article entre en vigueur ou au cours de toute année civile postérieure est d'au moins dix, mais de moins de cent;

- l'employeur visé à l'un des alinéas 3(2)e) à i) est considéré compter au moins cent employés dans les cas suivants :

- la moyenne du nombre d'employés qu'il compte au cours de l'année civile précédant celle au cours de laquelle le présent article entre en vigueur est d'au moins cent,

- la moyenne du nombre d'employés qu'il compte au cours de l'année civile au cours de laquelle le présent article entre en vigueur ou au cours de toute année civile postérieure est d'au moins cent.

Transfert ou location

Secteur privé fédéral

92 En cas de location ou de transfert — notamment par vente ou fusion — de toute ou d'une partie d'une entreprise fédérale, au sens de l'article 2 du Code canadien du travail, ou d'une personne morale constituée en vue de l'exécution d'une mission pour le compte de l'État canadien — à l'exception d'une personne morale figurant aux annexes IV ou V de la Loi sur la gestion des finances publiques —, par un employeur, ci-après appelé « ancien employeur », à un autre, ci-après appelé « nouvel employeur », où l'ancien employeur avait affiché — ou est réputé être celui qui avait affiché — un plan d'équité salariale en application de l'article 55, du paragraphe 57(2), de l'article 83 ou du paragraphe 85(2) :

- le nouvel employeur est réputé être celui qui a affiché le plan;

- le nouvel employeur assume les obligations de l'ancien employeur qui sont prévues par la présente loi et qui découlent de l'affichage du plan ou de la version actualisée du plan;

- si le nouvel employeur n'était pas assujetti à la présente loi immédiatement avant la date du transfert ou de la location, il le devient à compter de cette date.

Changement d'emploi à la suite d'un appel d'offres

Si, à la suite d'un appel d'offres menant à l'octroi d'un contrat, un employeur (ci-après appelé « nouvel employeur ») commence à exploiter une entreprise fédérale, au sens de l'article 2 du Code canadien du travail, — ou une partie d'une telle entreprise — qui était auparavant exploitée par un autre employeur (ci-après appelé « ancien employeur ») et que l'ancien employeur avait affiché — ou est réputé être celui qui avait affiché — la version définitive d'un plan d'équité salariale en application de l'article 55, du paragraphe 57(2), de l'article 83 ou du paragraphe 85(2) :

- le nouvel employeur est réputé être celui qui a affiché le plan;

- le nouvel employeur assume les obligations de l'ancien employeur qui sont prévues par la présente loi et qui découlent de l'affichage du plan ou de la version actualisée du plan;

- si le nouvel employeur n'était pas assujetti à la présente loi immédiatement avant la date de prise d'effet du contrat, il le devient à compter de cette date.

Entreprise provinciale

94 (1) Si la personne qui exploitait une entreprise provinciale devient, après l'entrée en vigueur du présent article, un employeur visé à l'un des alinéas 3(2)e) à i) et qu'elle était tenue, alors qu'elle exploitait l'entreprise provinciale, d'établir un plan ou un programme d'équité salariale au titre d'une loi provinciale :

- les personnes qui étaient employées dans l'entreprise pendant l'année civile au cours de laquelle la personne est devenue un employeur sont réputées être des employés de cet employeur aux fins du calcul — prévu aux sous-alinéas 9a)(ii) ou b)(ii) — de la moyenne du nombre d'employés que compte ce dernier au cours de cette année civile;

- l'employeur qui devient assujetti à la présente loi au moins dix-huit mois après la date d'entrée en vigueur du présent article affiche la version définitive du plan d'équité salariale au plus tard à l'expiration de la période de dix-huit mois commençant à la date à laquelle il est devenu assujetti à la présente loi, et ce malgré le paragraphe 55(1).

Autorisations du Commissaire à l'équité salariale

Groupe reconnu comme un seul employeur

106 (1) Sur réception d'une demande présentée en vertu du paragraphe 4(1), le Commissaire à l'équité salariale peut reconnaître un groupe d'employeurs comme étant un seul employeur s'il est d'avis que, à la fois :

- les employeurs font partie de la même industrie;

- ils partagent des pratiques de rémunération semblables;

- ils ont des postes comprenant des fonctions et des responsabilités semblables.

Annexe A

Dates clés relatives à l'équité salariale pour les employeurs qui deviennent assujettis à la Loi au moment de son entrée en vigueur le 31 août 2021 :

| Date clé relatives à l'équité salariale | De 10 à 99 employés en moyenne entre le 1er avril 2020 et le 31 mars 2021 | De 100 ou plus employés en moyenne entre le 1er avril 2020 et le 31 mars 2021 |

|---|---|---|

| Afficher l'avis exigé par la Loi sur l'équité salariale d'ici le | 1er novembre 2021 | 1er novembre 2021 |

| Afficher le plan d'équité salariale définitif d'ici le | 3 septembre 2024 | 3 septembre 2024 |

| Date limite pour les premiers ajustements en matière d'équité salariale | 4 septembre 2024 | 4 septembre 2024 |

| Échelonnement des augmentations d'ici le | 4 septembre 2029 | 1er septembre 2027 |

| Afficher le plan d'équité salariale révisé au plus tard le | 4 septembre 2029 | 4 septembre 2029 |

| Première déclaration annuelle au plus tard le | 30 juin 2025 | 30 juin 2025 |

| Date clé relatives à l'équité salariale | De 10 à 99 employés en moyenne entre le 1er janvier 2020 et le 31 décembre 2021 | De 100 ou plus employés en moyenne entre le 1er janvier 2020 et le 31 décembre 2021 |

|---|---|---|

| Afficher l'avis exigé par la Loi sur l'équité salariale d'ici le | 1er novembre 2021 | 1er novembre 2021 |

| Afficher le plan d'équité salariale définitif d'ici le | 3 septembre 2024 | 3 septembre 2024 |

| Date limite pour les premiers ajustements en matière d'équité salariale | 4 septembre 2024 | 4 septembre 2024 |

| Échelonnement des augmentations d'ici le | 4 septembre 2029 | 1er septembre 2027 |

| Afficher le plan d'équité salariale révisé au plus tard le | 4 septembre 2029 | 4 septembre 2029 |

| Première déclaration annuelle au plus tard le | 30 juin 2025 | 30 juin 2025 |

Annexex B

Dates clés relatives à l'équité salariale pour les employeurs qui deviennent assujettis à la Loi après la date de son entrée en vigueur le 31 août 2021 :

| Date clé relatives à l'équité salariale | 10 à 99 employés en moyenne entre le 1er avril et le 31 mars de toute année fiscale suivant l'exercice 2020-2021 | 100 ou plus employés en moyenne entre le 1er avril et le 31 mars de toute année fiscale suivant l'exercice 2020-2021 |

|---|---|---|

| Devenir assujetti à la Loi | Le 1er avril de l'année fiscale qui suit l'exercice financier au cours duquel le nombre moyen d'employés était entre 10 et 99 | Le 1er avril de l'année fiscale qui suit l'exercice financier au cours duquel le nombre moyen d'employés était de 100 ou plus |

| Afficher l'avis exigé par la Loi sur l'équité salariale au plus tard | 60 jours après être devenu assujetti à la Loi | 60 jours après être devenu assujetti à la Loi |

| Afficher le plan d'équité salariale définitif au plus tard | Trois ans après être devenu assujetti à la Loi | Trois ans après être devenu assujetti à la Loi |

| Date limite pour les premiers ajustements en matière d'équité salariale | Le jour suivant l'affichage du plan d'équité salariale définitif | Le jour suivant l'affichage du plan d'équité salariale définitif |

| Échelonnement des augmentations au plus tard | Le jour suivant le 8e anniversaire de la date à laquelle l'employeur est devenu assujetti à la Loi | Le jour suivant le 6e anniversaire de la date à laquelle l'employeur est devenu assujetti à la Loi |

| Afficher le plan d'équité salariale révisé au plus tard | Le 5e anniversaire du jour où l'employeur a affiché le plan d'équité salariale définitif | Le 5e anniversaire du jour où l'employeur a affiché le plan d'équité salariale définitif |

| Première déclaration annuelle au plus tard | Le 30 juin de l'année civile suivant l'affichage du plan d'équité salariale définitif | Le 30 juin de l'année civile suivant l'affichage du plan d'équité salariale définitif |

| Date clé relatives à l'équité salariale | 10 à 99 employés en moyenne entre le 1er janvier et le 31 décembre de toute année suivant l'année civile 2020 | 100 ou plus employés en moyenne entre le 1er janvier et le 31 décembre de toute année suivant l'année civile 2020 |

|---|---|---|

| Devenir assujetti à la Loi | Le 1er janvier de l'année qui suit l'année civile au cours de laquelle nombre moyen d'employés était entre 10 et 99 | Le 1er janvier de l'année qui suit l'année civile au cours de laquelle le nombre moyen d'employés était de 100 ou plus |

| Afficher l'avis exigé par la Loi sur l'équité salariale au plus tard | 60 jours après être devenu assujetti à la Loi | 60 jours après être devenu assujetti à la Loi |

| Afficher le plan d'équité salariale définitif au plus tard | Trois ans après être devenu assujetti à la Loi | Trois ans après être devenu assujetti à la Loi |

| Date limite pour les premiers ajustements en matière d'équité salariale | Le jour suivant l'affichage du plan d'équité salariale définitif | Le jour suivant l'affichage du plan d'équité salariale définitif |

| Échelonnement des augmentations au plus tard | Le jour suivant le 8e anniversaire de la date à laquelle l'employeur est devenu assujetti à la Loi | Le jour suivant le 6e anniversaire de la date à laquelle l'employeur est devenu assujetti à la Loi |

| Afficher le plan d'équité salariale révisé au plus tard | Le 5e anniversaire du jour où l'employeur a affiché le plan d'équité salariale définitif | Le 5e anniversaire du jour où l'employeur a affiché le plan d'équité salariale définitif |

| Première déclaration annuelle au plus tard | Le 30 juin de l'année civile suivant l'affichage du plan d'équité salariale définitif | Le 30 juin de l'année civile suivant l'affichage du plan d'équité salariale définitif |

Annexe C

Les questions fournies ci-dessous peuvent être considérées comme des lignes directrices pour aider les employeurs et/ou les comités d'équité salariale à déterminer qui est le véritable employeur.

D'autres questions qui ne sont pas énumérées ici peuvent s'avérer pertinentes. Le contenu des questions doit être adapté à chaque cas.

Questions pour aider à déterminer le véritable employeur

- Quel est le secteur d'activité dans lequel œuvre chaque unité?

- Quel est l'objectif de l'entité?

- Quelle est la mission ou la vocation de l'entité?

- Quels sont les biens produits?

- Quels sont les services proposés?

- À quel segment de marché les biens ou les services sont-ils proposés?

- Comment les ressources de production de chaque entité sont-elles organisées?

- À quel emplacement physique les différentes ressources sont-elles situées?

- Comment les ressources de production de l'entité sont-elles organisées?

- Comment les ressources sont-elles coordonnées ou organisées pour mener à bien les activités?

- Quelles sont les ressources matérielles, techniques et humaines de l'entité? Comment et par qui sont-elles gérées?

- L'entité dispose-t-elle d'une réelle autonomie de production et de contrôle de ses activités?

- Les entités sont-elles détenues par les mêmes personnes physiques ou morales?

- S'agit-il de sociétés distinctes?

- Les entités œuvrent-elles dans le même secteur d'activité?

- Les activités de chaque entité sont-elles bien définies?

- Les ressources physiques et techniques ont-elles un système de comptabilité distinct?

- Les entités disposent-elles de services de ressources humaines distincts?

- Dans quelles conditions un employé peut-il travailler pour une autre entité? Doit-il démissionner?

- Les décisions stratégiques sont-elles prises pour toutes les entités sans distinction ou pour chaque entité individuellement?